Arten von Krypto-Transaktionen, die deklariert werden müssen

Die Welt der digitalen Währungen beschränkt sich längst nicht mehr auf den Tausch von Bitcoin gegen Ethereum. Dieses Ökosystem hat sich erheblich erweitert und bietet vielfältige Möglichkeiten, digitale Vermögenswerte zu bewegen, umzuwandeln und zu nutzen. Für steuerliche Zwecke ist es wichtig, die verschiedenen Transaktionsarten zu verstehen.

Die folgenden Transaktionen betreffen potenzielle Kapitalgewinne. Diese können steuerfrei sein, sofern der Vermögenswert, der für den Erwerb verwendet wurde, mindestens 365 Tage gehalten wurde und die Person kein professioneller Händler ist.

Direkte Swaps

Hier wird eine Kryptowährung gegen eine andere auf einer zentralisierten Börse getauscht. Ein Händler könnte Dogecoin gegen Monero tauschen – in der Regel sofort ausgeführt. Solche Transaktionen sind steuerfrei, wenn die zum Tausch verwendete Währung nach Ablauf eines Jahres erworben wurde und es sich nicht um einen gewerblichen Händler handelt.

Erfolgte der Tausch jedoch innerhalb eines Jahres oder handelt es sich um ein Unternehmen oder eine Person, die stark auf Gewinnerzielung ausgerichtet ist, fällt Kapitalertragsteuer an – und zwar auf den Betrag, um den der Vermögenswert seit dem ursprünglichen Erwerb gestiegen ist. Das gilt für alle Transaktionen auf dieser Liste.

Stablecoin-Umwandlungen

Investoren wandeln volatile Kryptowährungen wie Altcoins, ETH und BTC oft in Stablecoins um, die an Fiat-Währungen gekoppelt sind. Obwohl diese digitalen Vermögenswerte wertstabil sind, gilt jede Umwandlung technisch als Veräußerung, falls der ursprüngliche Vermögenswert an Wert gewonnen hat – wobei Wertschwankungen definitionsgemäß sehr minimal sind.

Wrapped und Synthetic Assets

Sie ermöglichen es Tokens, über verschiedene Blockchains und Protokolle hinweg zu funktionieren. Synthetic Tokens repräsentieren Off-Chain- oder derivative Vermögenswerte wie tokenisierte USD oder Wertpapiere.

Cross-Chain-Swaps

Solche Transaktionen werden immer häufiger. Investoren können Vermögenswerte von Ethereum auf Solana über Bridging-Protokolle oder Wrapped Tokens übertragen.

Passive Einkünfte sind immer deklarationspflichtig

Nun verlassen wir den Bereich der Kapitalertragsteuer und schauen uns Fälle passiver Einkünfte an. Diese sind grundsätzlich steuerpflichtig. Der einzige Unterschied besteht darin, ob die Person ein gewerblicher Händler ist oder nicht. Das bestimmt, ob ein Pauschalsteuersatz von 28% (für Privatpersonen) oder ein progressiver Einkommensteuersatz bzw. Körperschaftsteuersatz von 21% (für Gewerbliche) gilt.

Staking-Erträge

Diese repräsentieren tokenisierte Formen gestakter Coins. Allein das Halten von Krypto in einem Proof-of-Stake-Netzwerk ermöglicht es der Blockchain, automatisch neue Coins für Sie zu generieren. Sie handeln nicht aktiv – das Netzwerk belohnt Sie fürs Halten. Diese Belohnungen gelten daher zum Zeitpunkt ihrer Gutschrift als Einkommen.

Lending-Zinsen

Das Einzahlen von Krypto in ein Lending-Protokoll oder auf einer zentralisierten Plattform bringt Zinsen über die Zeit. Ihre Vermögenswerte werden verliehen und generieren Zinsen, ohne dass Sie aktiv werden müssen.

Yield Farming und Liquidity Mining

Das Bereitstellen von Liquidität in DeFi-Pools generiert Gebühren oder Reward-Tokens. Ihre hinterlegten Tokens arbeiten im Pool und verdienen automatisch Belohnungen. 95% der Mining-Erträge sind steuerpflichtig.

Governance-Token-Belohnungen

Die Teilnahme am Governance-System eines Protokolls kann Ihnen zusätzliche Tokens für Abstimmungen oder Staking einbringen. Sie erhalten Tokens einfach durch das Halten gestakter Vermögenswerte und die Teilnahme an Protokollmechanismen.

Masternode-Belohnungen

Das Betreiben einer Masternode generiert Belohnungen für die Aufrechterhaltung des Netzwerkbetriebs.

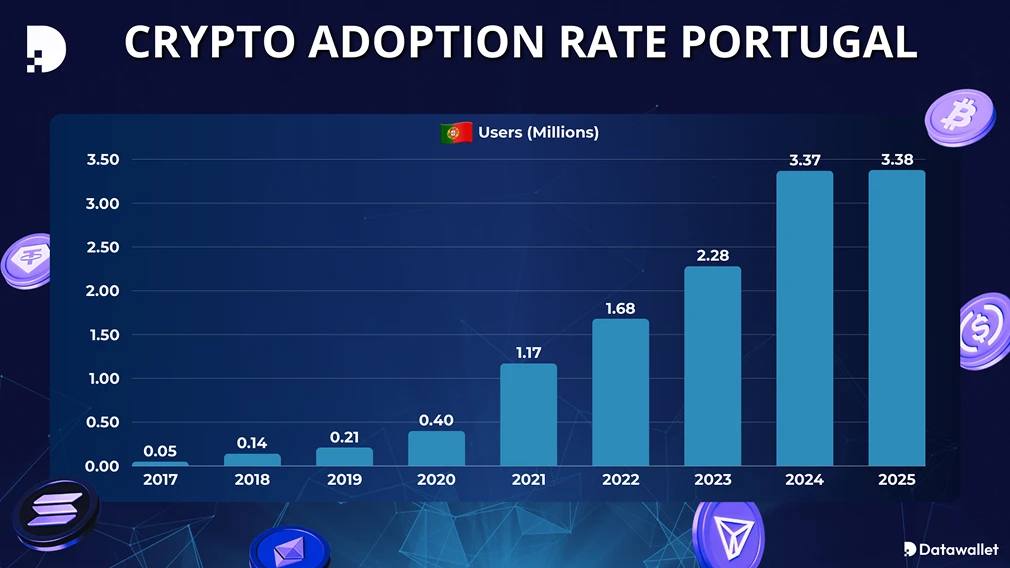

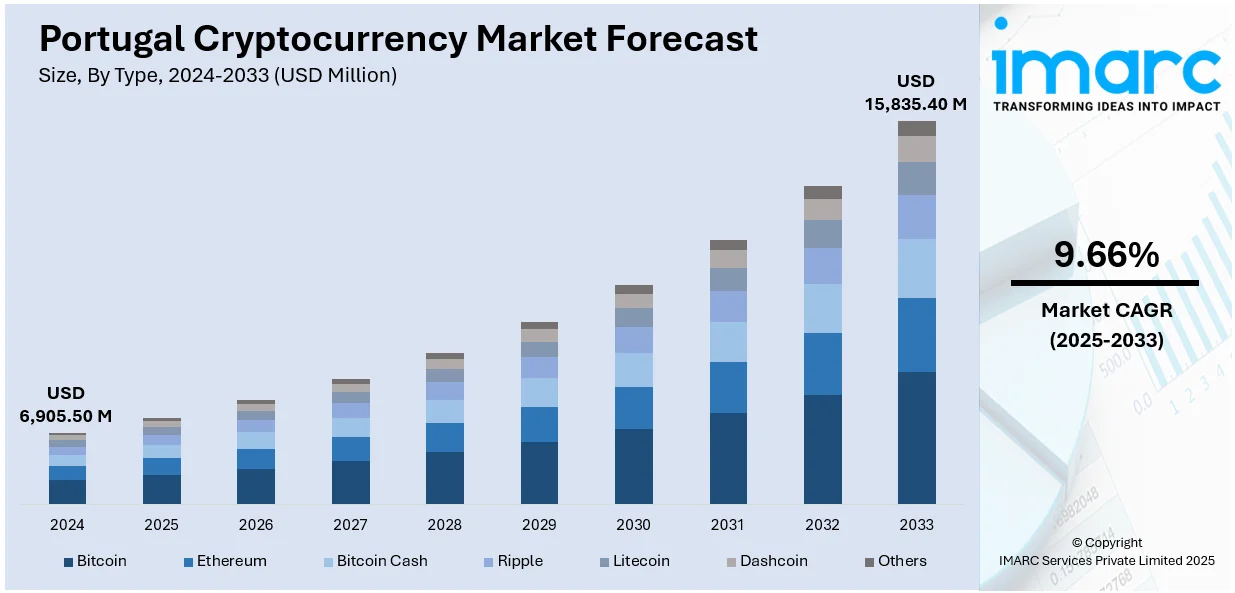

Steueroptimierung in Portugal

Die Krypto-Steuerlandschaft Portugals zu navigieren kann knifflig sein, besonders bei den vielen Nuancen rund um Krypto-zu-Krypto-Trades, passive Einkünfte und professionellen Handel.

Egal ob Sie Gelegenheitsinvestor oder aktiver Trader sind – eine durchdachte Strategie kann helfen, Ihre Steuerlast zu optimieren. Wichtig ist eine sorgfältige Dokumentation aller Transaktionen und das Verständnis der Haltefristen.

Sonderfälle in der Krypto-Einkommensteuer

Portugal hat NFTs für steuerfrei erklärt. Unternehmen unterliegen einem Steuersatz von 21%. Schenkungen sind bis zu 500 Euro steuerfrei, darüber hinaus gilt eine Stempelsteuer von 10%. Ausländische Einkünfte werden nicht besteuert, nur in Portugal erzielte Einkünfte. Dies gilt jedoch nicht für US-Bürger.

Non-Habitual Residence 2.0

Dieses neue Gesetz ersetzte 2024 den alten, großzügigeren NHR-Status für digitale Nomaden. Damals gewährte es massive Steuerbefreiungen. Nun können Neuankömmlinge einen Pauschalsteuersatz von 20% auf bestimmte portugiesische Einkünfte für bis zu 10 Jahre genießen – ohne Vermögensteuer. Voraussetzung: Aufenthalt in Portugal für 183 Tage im Jahr.

Gewerbliche Einstufung für Steuerzwecke

Wie bereits mehrfach erwähnt, werden Sie unterschiedlich besteuert, je nachdem ob Sie eher ein gelegentlicher Investor sind oder eine Einzelperson bzw. ein Unternehmen, das intensiv Kryptowährungen zum Zweck der Gewinnerzielung handelt.

Ein gewerbliches Unternehmen ist in diesem Kontext durch Aktivitäten definiert, die über gelegentliche Investitionen hinausgehen. Wenn die Autoridade Tributária feststellt, dass Ihr Krypto-Handel einem professionellen oder geschäftlichen Betrieb ähnelt, können Ihre Gewinne unter Kategorie B als Geschäftseinkommen besteuert werden. Diese Einstufung gilt auch dann, wenn Sie kein Gewerbe formal angemeldet haben. Die Steuerbehörde betrachtet Art, Häufigkeit und Organisation Ihrer Aktivitäten.

Wichtige Faktoren:

- Handelsvolumen und -häufigkeit: Hochfrequenzhandel, tägliche oder wöchentliche Token-Swaps oder hohe Handelsvolumen signalisieren strukturierten, gewinnorientierten Betrieb

- Organisierte Infrastruktur: Nutzung algorithmischer Trading-Bots, automatisierter Strategien oder koordinierter Reinvestitionspläne deutet auf geschäftsähnliches Verhalten hin

- Reinvestition von Gewinnen: Kontinuierliche Reinvestition von Gewinnen und systematische Positionserweiterung zeigt gewinnorientierte Absicht

- Professionelles Erscheinungsbild und Ressourcen: Führung detaillierter Aufzeichnungen, Spezialsoftware oder Nutzung typischer Trading-Tools

Praxisbeispiele

Lassen Sie uns verschiedene Situationen anhand von Beispielen durchgehen:

João

João, ein Grafikdesigner und Gelegenheitsinvestor aus Lissabon, kaufte Bitcoin während eines Marktrückgangs. Er kauft 0,5 BTC für 10.000 €. Sechs Monate später steigt der Preis, sein Bitcoin ist nun 15.000 € wert. Begeistert von Ethereums Aufstieg im DeFi-Bereich tauscht er seine 0,5 BTC gegen ETH. Obwohl kein Euro in seine Wallet fließt, betrachtet das Finanzamt den Swap als Veräußerung. Sein Gewinn von 5.000 € ist mit 28% steuerpflichtig, da er den Vermögenswert weniger als ein Jahr gehalten hat.

Rico

Rico, ein Automechaniker, kauft 0,3 BTC für 6.000 €. Er hält sie lange, beobachtet den Markt und studiert Ethereums Roadmap. Vierzehn Monate später steigt der Wert seiner 0,3 BTC auf 9.000 €. Er entscheidet sich, sie gegen Ethereum zum Staken zu tauschen. Da er den Bitcoin länger als 365 Tage gehalten hat, ist der Gewinn von 3.000 € steuerfrei.

Melisa

Melisa, eine Anwältin aus Braga, kauft Solana im Wert von 2.000 € während eines Hype-Zyklus. Monate später korrigiert der Markt, ihre Position ist nur noch 1.200 € wert. Sie tauscht ihre Solana in einen Stablecoin, um weitere Verluste zu vermeiden. In diesem Fall fällt keine Steuer an. Der Trade führt zu einem Verlust, den sie zur Verrechnung mit anderen Krypto-Gewinnen im selben Steuerjahr nutzen kann.

Miguel

Dieser Mann aus Funchal behandelt Krypto-Trading wie einen Vollzeitjob. Er kauft häufig Bitcoin, Ethereum und verschiedene Altcoins, überwacht täglich Preischarts und führt Trades auf mehreren Börsen aus. Er nutzt automatisierte Bots für Asset-Rotationen, reinvestiert alle Gewinne sofort und nimmt sogar an Yield Farming und Liquidity Pools teil, um Renditen zu maximieren.

Jede Transaktion ist geplant, getimed und auf Gewinnerzielung statt langfristige Investition ausgerichtet. Selbst wenn er einen bestimmten Vermögenswert länger als 365 Tage hält, signalisiert sein kontinuierliches Trading- und Reinvestitionsverhalten der portugiesischen Steuerbehörde, dass er als professioneller Händler operiert und faktisch ein gewerbliches Unternehmen führt.

Fazit

Krypto-zu-Krypto-Trading in Portugal bietet enorme Freiheiten, erfordert aber auch Klarheit. Langfristige Anleger profitieren von einigen der großzügigsten Steuerbefreiungen Europas, während Kurzzeit-Trader, aktive Swapper und Empfänger passiver Einkünfte mit Regeln navigieren müssen, die Routine-Transaktionen schnell in steuerpflichtige Ereignisse verwandeln können.

Die gute Nachricht: Sie müssen diese Komplexität nicht allein bewältigen. Mit sorgfältiger Planung, guter Dokumentation und dem Verständnis der Haltefristen können Sie Ihre Steuerlast optimieren. Eine strukturierte, nachvollziehbare Aktivität stärkt nicht nur Ihre Anlagestrategie, sondern erleichtert auch die Einhaltung der sich entwickelnden Steuervorschriften Portugals erheblich.