Tipos de Transações de Criptomoedas a Declarar

O mundo das moedas digitais já não se limita a trocar Bitcoin por Ethereum. Este ecossistema expandiu-se substancialmente, atendendo a gostos, funcionalidades, transações e até celebridades de nicho. Permitem uma variedade de formas de movimentar, converter e alavancar ativos digitais. Para efeitos de imposto sobre rendimentos de criptomoedas, é essencial compreender os diferentes tipos que existem.

No entanto, os seguintes casos aplicam-se a potenciais mais-valias. São estes eventos que podem estar isentos de impostos, desde que o ativo usado para os adquirir tenha sido detido durante pelo menos 365 dias antes da operação e a pessoa não seja um trader profissional.

Trocas Diretas

Aqui, uma criptomoeda é trocada por outra numa exchange centralizada. Um trader pode trocar Doge coins por Monero, e normalmente é executado instantaneamente. Estas operações são isentas de impostos se a moeda usada para negociar pela outra tiver sido adquirida após ter passado um ano e se o indivíduo em questão não for um trader comercial ou profissional.

Se, no entanto, isto foi feito dentro de um ano, ou se se trata de uma empresa ou pessoa fortemente concentrada em obter lucro com a negociação, aplica-se o imposto sobre mais-valias, no valor pelo qual o ativo se valorizou desde que a moeda virtual negociada (neste caso, Doge coin) foi originalmente adquirida. O mesmo se aplica ao resto das transações desta lista.

Conversões para Stablecoins

Os investidores convertem frequentemente criptomoedas voláteis como altcoins, ETH e BTC em stablecoins, que estão indexadas a moedas fiduciárias. Embora estes ativos digitais sejam meios neutros, cada conversão é tecnicamente uma alienação para efeitos fiscais se o ativo original ganhou valor, embora, por definição, as flutuações no seu valor sejam muito mínimas.

Ativos Wrapped e Sintéticos

Permitem que os tokens funcionem através de diferentes blockchains e protocolos. Da mesma forma, os tokens sintéticos representam ativos off-chain ou derivados, como USD tokenizado ou valores mobiliários.

Swaps Cross-Chain

Estas transações estão a tornar-se cada vez mais comuns. Os investidores podem converter ativos de Ethereum para Solana através de protocolos de bridge ou tokens wrapped.

Rendimentos Passivos Exigem Sempre Declaração

Agora, vamos além do imposto sobre mais-valias de criptomoedas e analisamos casos de rendimentos passivos. Estes, pelo contrário, estão sempre sujeitos a impostos. A única diferença é se a pessoa que os executa é um trader comercial ou não. Consequentemente, isso determinará se a pessoa é tributada com uma taxa fixa de 28%, se não for comercial, e um imposto progressivo sobre o rendimento ou imposto sobre sociedades (21%) se for.

Derivados de Staking

Representam formas tokenizadas de moedas em staking. Simplesmente manter criptomoedas numa rede proof-of-stake permite que a blockchain gere novas moedas automaticamente. Não se negoceia ativamente; a rede recompensa-o por manter. Assim, estas recompensas são consideradas rendimento no momento em que são creditadas.

Juros de Empréstimos

Depositar criptomoedas num protocolo de empréstimo ou plataforma centralizada gera juros ao longo do tempo. Os seus ativos são emprestados e geram juros sem a sua intervenção ativa.

Yield Farming e Liquidity Mining

Fornecer liquidez a pools DeFi gera taxas ou tokens de recompensa. Os seus tokens depositados trabalham no pool para obter recompensas automaticamente. 95% das recompensas de mineração estão sujeitas ao imposto.

Recompensas de Tokens de Governação

Participar no sistema de governação de um protocolo pode render-lhe tokens extra por votar ou fazer staking. Ganha tokens simplesmente por manter ativos em staking e participar nos mecanismos do protocolo.

Recompensas de Masternode

Operar um masternode gera recompensas por manter as operações da rede.

Como Otimizar para a Tributação de Criptomoedas

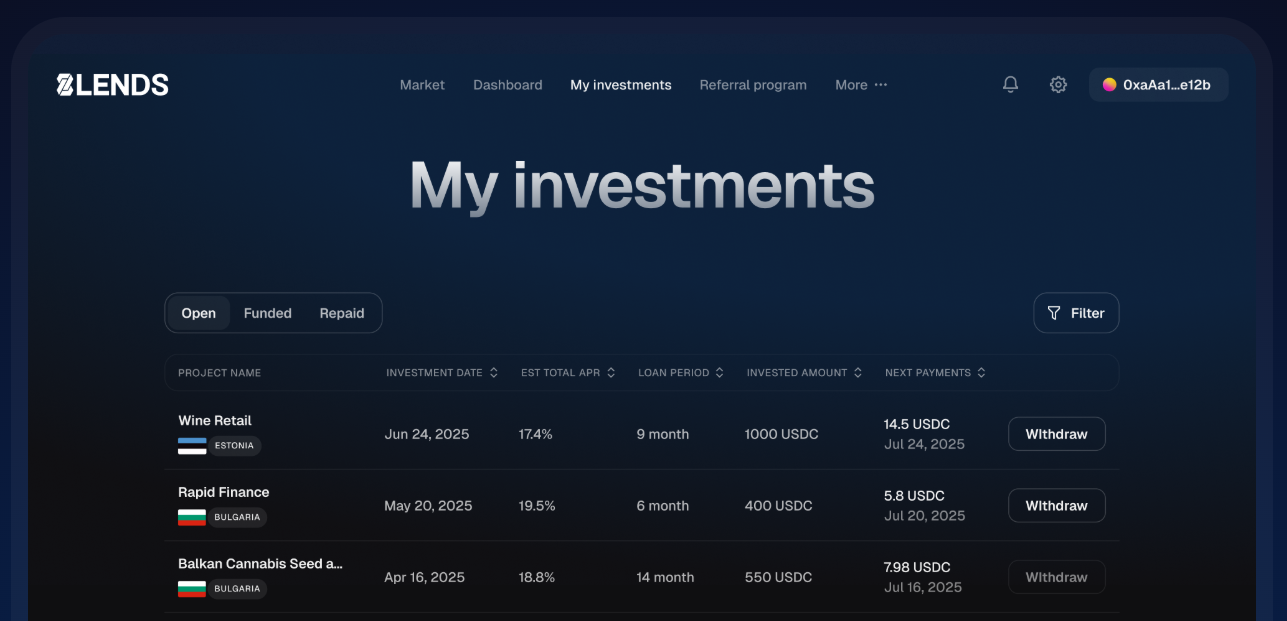

Navegar pela paisagem fiscal das criptomoedas em Portugal pode ser complicado, especialmente com tantas nuances em torno de trocas cripto-to-cripto, rendimentos passivos e negociação profissional. É aí que entra a 8lends.

Seja um investidor casual ou um trader frequente, a 8lends oferece-lhe um método fantástico para lucrar e diversificar o seu portfólio. O recurso oferece taxas de juro lucrativas e todos os empréstimos são garantidos por colateral. Também dá a projetos promissores uma oportunidade que nunca poderiam ter obtido financiamento tradicional. A 8lends torna o reporte fiscal muito menos stressante, deixando-o livre para se concentrar nos seus investimentos.

Casos Especiais na Tributação de Criptomoedas

Portugal declarou que os NFTs estão isentos de impostos. Quanto às empresas, têm um imposto de 21%. As doações também não são tributáveis até 5.000 euros, e depois implicam um imposto de selo de 10%. Os rendimentos de origem estrangeira também não estão sujeitos a impostos, apenas o dinheiro ganho em Portugal. Isto não se aplicará a cidadãos dos EUA, no entanto.

Regime Fiscal para Residentes Não Habituais 2.0

Esta nova lei substituiu o antigo estatuto de RNH, mais favorável para nómadas digitais, em 2024. Na altura, oferecia isenções fiscais massivas. Agora, os recém-chegados podem beneficiar de uma taxa fixa de 20% sobre determinados rendimentos portugueses durante até 10 anos e nenhum imposto sobre o património. Tudo o que têm de fazer é estar em Portugal durante 183 dias por ano.

Determinação Comercial para Efeitos Fiscais de Criptomoedas

Como mencionámos várias vezes nas declarações de criptomoedas, é tributado de forma diferente se for mais um investidor casual versus um indivíduo ou empresa que está intensamente a procurar moedas digitais com o objetivo de obter lucros.

Uma empresa comercial, neste contexto, é definida por uma atividade que vai além do investimento ocasional. Se a Autoridade Tributária determinar que a sua negociação de criptomoedas se assemelha a uma operação profissional ou empresarial, os seus lucros podem ser tributados na Categoria B como rendimentos empresariais. Esta classificação aplica-se mesmo que não tenha registado formalmente uma empresa. A autoridade tributária analisa a natureza, frequência e organização das suas atividades para fazer esta determinação.

Fatores-chave incluem:

- Volume e frequência de negociação: Negociação de alta frequência, swaps de tokens diários ou semanais, ou negociações de grande volume sinalizam uma operação estruturada e orientada para o lucro.

- Infraestrutura organizada: Usar bots de negociação algorítmica, estratégias automatizadas ou planos de reinvestimento coordenados indica comportamento empresarial.

- Reinvestimento de lucros: Reinvestir continuamente ganhos e expandir posições sistematicamente demonstra que a atividade se destina à geração de lucro.

- Aparência e recursos profissionais: Manter registos detalhados, software especializado ou empregar ferramentas típicas de empresas de trading.

Cenários Práticos de Tributação de Criptomoedas

Vamos demonstrar diferentes situações de como estas questões fiscais de criptomoedas se desenrolam.

João

Imagine o João, um designer gráfico e investidor casual que vive em Lisboa. Comprou Bitcoin durante uma queda do mercado e mais tarde decidiu diversificar o seu portfólio. O João compra 0,5 BTC por 10.000€. Seis meses depois, o preço aumenta e o seu Bitcoin vale agora 15.000€. Entusiasmado com a ascensão do Ethereum no espaço DeFi, troca os seus 0,5 BTC por ETH. Embora nenhum euro tenha entrado na sua carteira, a autoridade tributária vê essa troca como uma alienação. O seu ganho de 5.000€ é tributável a 28% porque manteve o ativo por menos de um ano.

Ricardo

O Ricardo, um mecânico de automóveis, compra 0,3 BTC por 6.000€. Mantém-lo durante muito tempo, observando o mercado e estudando o roteiro do Ethereum. Catorze meses depois, o valor dos seus 0,3 BTC sobe para 9.000€. Decide convertê-lo em Ethereum para staking. Como manteve o Bitcoin por mais de 365 dias, o lucro de 3.000€ está isento de impostos.

Melissa

A Melissa, advogada em Braga, compra Solana no valor de 2.000€ durante um ciclo de hype. Meses depois, o mercado corrige e a sua posição vale apenas 1.200€. Troca a sua Solana por uma stablecoin para evitar mais quedas. Neste caso, não há imposto a pagar. A transação resulta numa perda, que ela pode usar para compensar outros ganhos de criptomoedas obtidos no mesmo ano fiscal.

Miguel

Este homem no Funchal trata a negociação de criptomoedas como uma ocupação a tempo inteiro. Compra Bitcoin, Ethereum e várias altcoins com frequência, monitorizando gráficos de preços diariamente e executando negociações em várias exchanges. Usa bots automatizados para rodar ativos, reinveste todos os lucros imediatamente e até participa em yield farming e pools de liquidez para maximizar retornos.

Cada transação é planeada, cronometrada e visa gerar lucro em vez de investimento a longo prazo. Mesmo quando mantém um ativo específico por mais de 365 dias, o seu comportamento contínuo de negociação e reinvestimento sinaliza à autoridade tributária portuguesa que opera como um trader profissional, efetivamente gerindo uma empresa comercial.

Conclusão

A negociação cripto-to-cripto em Portugal oferece uma liberdade tremenda, mas também exige clareza. Os detentores de longo prazo beneficiam de algumas das isenções mais generosas da Europa, enquanto traders de curto prazo, swappers ativos e investidores em rendimentos passivos devem navegar por regras que podem rapidamente converter transações rotineiras em eventos tributáveis.

A boa notícia é que não tem de gerir esta complexidade sozinho. A 8lends oferece-lhe uma forma poderosa de fazer crescer o seu portfólio com segurança, obter retornos atrativos e contar com uma plataforma onde cada empréstimo é garantido por colateral. Ao usar a 8lends, obtém um fluxo de atividade de criptomoedas estruturado e rastreável, algo que não só fortalece a sua estratégia de investimento, mas também torna muito mais fácil manter-se em conformidade com as regras fiscais em evolução de Portugal.