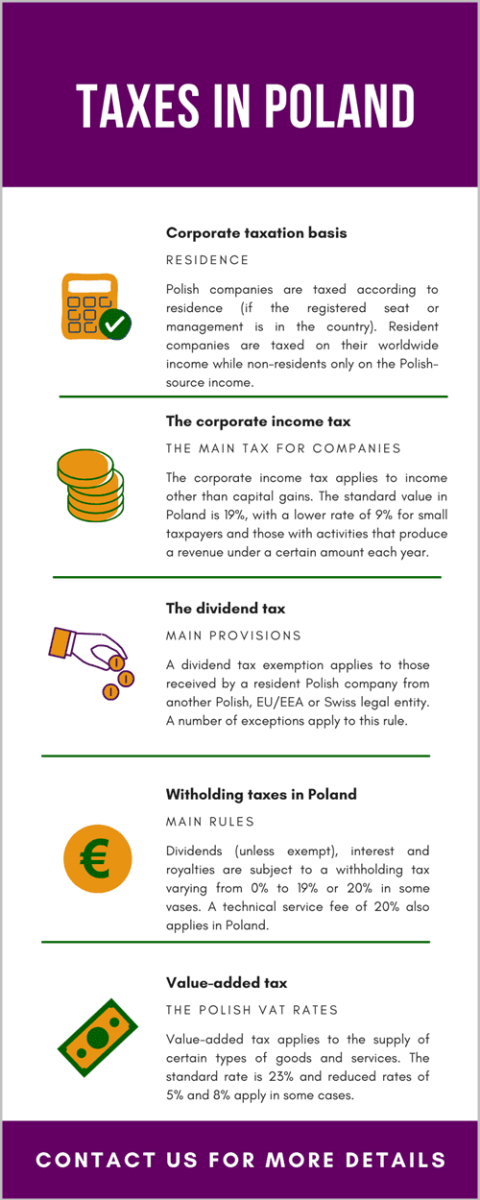

Quem precisa declarar impostos sobre criptomoedas

Qualquer pessoa que realize mais-valias em alienações está obrigada a declarar, incluindo traders que vendem moedas virtuais por moeda fiduciária, usam ativos digitais para pagar bens ou serviços, ou trocam um ativo por outro (como DOGE por ETH), sempre que exista valorização realizada — por menor que seja — e independentemente de ter ocorrido em plataformas estrangeiras. Estes casos estão sujeitos a reporte, e o lucro a pagar é calculado como a diferença entre o valor de alienação e o custo de aquisição.

É importante notar que deter ativos digitais não é tributado, tal como recebê-los por doação ou herança. Da mesma forma, mineração ou staking não geram obrigação de reporte imediato, a menos que o ativo seja posteriormente vendido ou trocado. Assim, a declaração não está ligada à posse, mas sim aos aumentos efetivamente realizados, garantindo que a obrigação de pagar à KAS só é avaliada quando o valor é convertido em ativos gastáveis ou transferíveis. Isto torna o PIT-38 a ferramenta central para reportar a valorização de ativos às autoridades cripto da KAS.

Preparação para declarar impostos sobre criptomoedas

Antes de preencher o formulário de impostos sobre criptomoedas, os traders devem reunir todos os registos necessários para declarar com precisão ganhos e quedas. Documentos e informações essenciais incluem:

- Datas e montantes de todas as aquisições

- Custo base de cada aquisição, incluindo preço de compra e comissões de transação

- Datas e valores de todas as alienações ou vendas

- Extratos de todas as plataformas utilizadas, incluindo exchanges estrangeiras

- Faturas, faturação eletrónica ou recibos de comissões de negociação, taxas de plataforma ou taxas de rede

- Registos de custos de anos anteriores, caso não tenham sido deduzidos antes

- Documentação de alienações parciais ou transferências para garantir a correta alocação do custo base

Para traders que usam várias plataformas, é importante consolidar todos os históricos de transações para que cada alienação seja incluída no acerto anual. Uma boa organização dos registos garante o cálculo correto das mais-valias a 19%, permite aplicar corretamente as deduções e fornece um trilho de auditoria claro para verificação pela KAS. Sem registos completos e organizados, pode ser difícil justificar o custo base, reportar perdas para anos seguintes ou calcular valorizações com rigor, o que pode aumentar o montante a pagar ou gerar problemas de conformidade.

Apuramento de criptomoedas: facilitando a venda

Comece o reporte de criptomoedas no PIT-38 somando todos os ganhos e perdas resultantes de alienações. As valorizações são calculadas como a diferença entre o valor de alienação e o seu custo base, que inclui o preço de compra e quaisquer comissões de transação diretamente relacionadas. Se vendeu apenas parte de uma posição, o ganho deve ser calculado proporcionalmente com base na parte alienada. Para ativos adquiridos a preços diferentes (custo base misto), calcule os lucros de cada parcela separadamente para garantir um reporte preciso.

Depois de determinar os ganhos e perdas totais, aplique a taxa fixa de 19% sobre o resultado líquido. Se as perdas excederem os ganhos no ano, não há imposto a pagar, mas essas perdas podem ser reportadas para compensar ganhos em anos futuros.

Deduções

Apenas comissões diretas de aquisição ou alienação do ativo podem reduzir a receita sujeita a imposto. Isto inclui taxas de negociação, comissões de plataforma e custos de transação. Outras despesas, como custos gerais de atividade, eletricidade para mineração, hardware ou ferramentas gerais de investimento, não são dedutíveis. Registar e deduzir corretamente as comissões elegíveis reduz o valor total a pagar e assegura conformidade com as regras cripto da KAS, ao mesmo tempo que minimiza a sua carga de 19%.

Diversificar com crowdlending

Para traders que procuram equilibrar a volatilidade com retornos mais previsíveis, a 8lends oferece uma plataforma de crowdlending estruturada. Os investidores podem financiar empréstimos a mutuários com boa capacidade de crédito que não conseguiram aceder a financiamento bancário tradicional. Cada empréstimo é, normalmente, financiado por vários investidores, distribuindo o risco e os custos pela plataforma.

Ao utilizar um sistema sofisticado de credit scoring baseado em agências de crédito de referência, a 8lends ajuda a garantir a fiabilidade dos mutuários, oferecendo aos investidores taxas de juro atrativas. O crowdlending com a 8lends pode complementar o seu portefólio, proporcionando fluxos de receita mais estáveis enquanto gere as suas declarações e obrigações de criptomoedas no PIT-38.

Retornos reais com criptomoedas no PIT-38

Vamos analisar, de forma aritmética, casos de pessoas que já preencheram os seus próprios formulários cripto para a KAS no passado.

Adam

O Adam tem 29 anos e trabalha a tempo inteiro como designer de UX em Varsóvia. Ele negoceia cripto ocasionalmente, comprando e vendendo Bitcoin e Ethereum algumas vezes por ano através de uma exchange polaca. Em 2024, vendeu 52 mil zlotys em ativos virtuais, enquanto os seus custos totais de compra e comissões de negociação somaram 44.000 zlotys. Isto deixa-lhe um ganho de 8.000 PLN. Como residente na Polónia, o Adam tem de declarar isto no PIT-38, mesmo que a cripto seja apenas uma atividade secundária.

Ele regista a receita no campo 34, os custos no campo 35 e o lucro resultante no campo 36, o que leva a um imposto de 19% de 1.520 zlotys indicado no campo 38. O rendimento do seu emprego é declarado separadamente e não afeta o apuramento cripto.

Marta

A Marta opera como empresária em nome individual em Cracóvia, prestando serviços de análise e consultoria em blockchain. Alguns clientes pagam-lhe em stablecoins, e ela também negoceia ativamente. Durante o ano, alienou 180 mil PLN, enquanto os seus custos de aquisição documentados e comissões de exchange totalizaram 140 mil. Isto resulta num ganho de 40 mil PLN sujeito a obrigação fiscal e numa dívida de 7.600 PLN à KAS.

Mesmo sendo empresária, as regras polacas ainda exigem que as alienações sejam declaradas separadamente do rendimento empresarial, o que significa que ela não pode deduzir renda do escritório, subscrições de software ou custos de marketing contra os ganhos. Apenas custos diretos de aquisição e de transação contam.

Daniel

O Daniel mudou-se da Argentina para Wrocław em março de 2024, arrendou um apartamento e ficou na Polónia por mais de 183 dias, tornando-se residente fiscal polaco. Mais tarde nesse ano, vendeu ativos virtuais que tinha comprado anos antes, recebendo 70 mil PLN, com um custo original de 50 mil.

O Daniel declara 70 mil como receita e 50 mil como custos, resultando num lucro de 20 mil PLN e num imposto devido de 3.800 PLN. Se tivesse vendido os ativos antes de estabelecer residência fiscal na Polónia, a transação, em geral, teria ficado fora do âmbito fiscal polaco.

Kasia

A Kasia é funcionária de uma mercearia, tem 41 anos, vive em Gdańsk, comprou vários tipos de moedas virtuais durante o bull market de 2021 e vendeu parte do seu portefólio com prejuízo em 2022. Ela declarou corretamente uma perda de 30 mil PLN no PIT-38 desse ano. Em 2024, finalmente vendeu parte das posições restantes por 95.000, com custos totais de aquisição documentados de 70.000 zlotys, obtendo um lucro de 25.000 zlotys.

Como as regras polacas permitem transportar perdas por tempo indeterminado, a Kasia pode usar parte da perda anterior para compensar este ganho. Ela declara o lucro de 25 mil do ano e depois deduz esse valor usando as perdas reportadas, reduzindo a base tributável a zero. Os 5.000 restantes de perdas não utilizadas podem continuar a ser transportados para anos futuros, o que significa que ela não paga nada em 2024.

Riscos e penalizações em disputas cripto com a KAS

As declarações devem ser entregues entre 15 de fevereiro e 30 de abril, mas os formulários de impostos cripto podem sempre ser corrigidos mais tarde se tiver cometido algum erro. A KAS polaca monitoriza de perto as transações com criptomoedas, e ainda mais as de grande montante, frequentes ou suspeitas. Quem for autuado e multado em 75% do que deixou de pagar, ou tiver a conta congelada, pode ainda recorrer ao procedimento de arrependimento ativo.

Ao submeter uma declaração retificativa juntamente com uma explicação, muitas vezes é possível evitar responsabilidade criminal enquanto regulariza as obrigações de pagamento. Isso torna a comunicação rápida um passo-chave para mitigar potenciais penalizações.

Considerações finais

Preencher o PIT-38 corretamente é essencial para traders na Polónia manterem a conformidade com a KAS cripto e garantirem que todos os ganhos, perdas e comissões dedutíveis são devidamente contabilizados. Ao calcular cuidadosamente o seu rendimento tributável, aplicar o imposto de 19% sobre o lucro e documentar deduções elegíveis, como taxas de negociação e de plataforma, pode minimizar erros e aproveitar ao máximo as perdas reportadas de anos anteriores.

Para investidores que procuram complementar o trading com uma fonte de rendimento mais estruturada e previsível, a 8lends apresenta uma opção interessante. Através da sua plataforma de crowdlending, pode financiar empréstimos a mutuários credíveis, partilhar o risco e obter taxas de juro atrativas. Com um sistema de credit scoring orientado por dados de agências de referência, a 8lends oferece transparência e fiabilidade para os seus investimentos.