Compreender o Dual Framework

Diferentes países europeus operam diferentes regimes de impostos virtuais em dinheiro, mas é aqui que a França muda as coisas. O seu sistema único de dupla tributação visa os ganhos das transações de blockchain. Curiosamente, isso dá aos residentes algumas opções e flexibilidade sobre como querem pagar, minimizando legalmente os seus deveres.

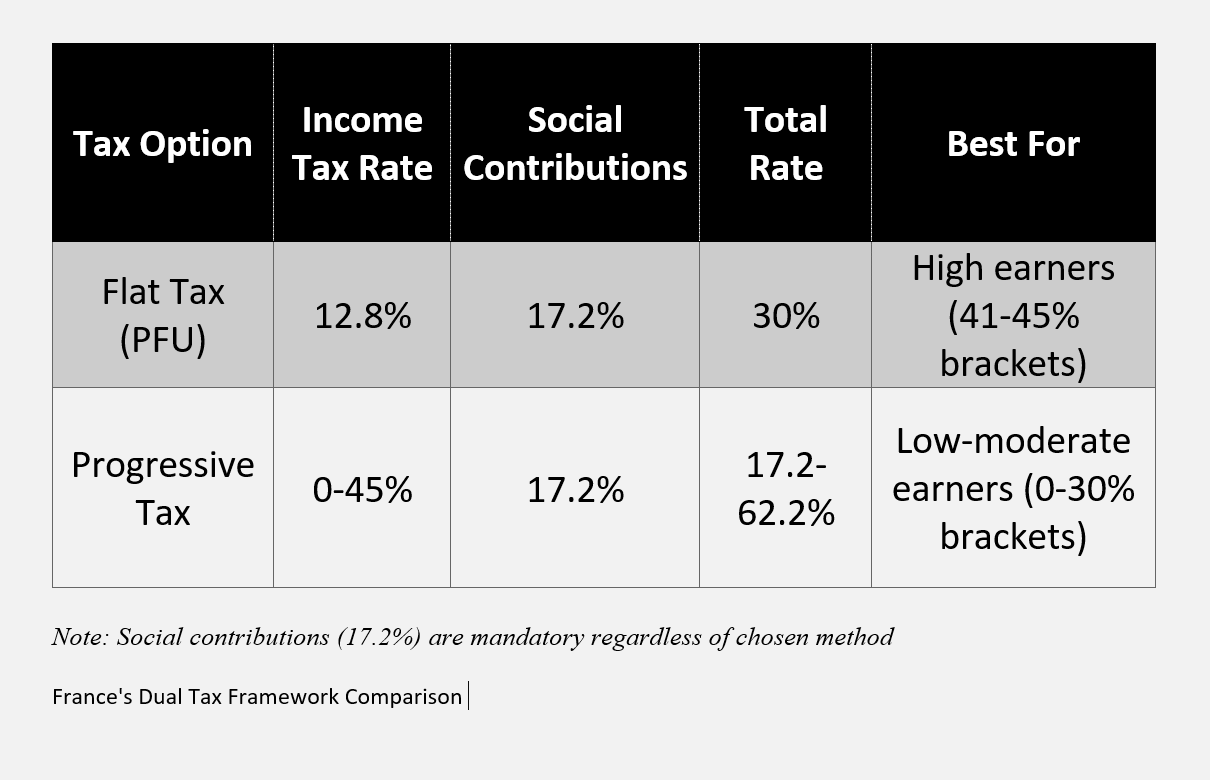

A Flat Option limita o que é cobrado aos investidores em moeda digital a 30%, com 12% para rendimentos e 17,2% para contribuições sociais. Se é um grande ganhador no mercado de blockchain, esta seria uma opção melhor do que a opção progressiva.

A opção progressiva é uma opção alternativa (0-45%), que inclui também as 17,2% das contribuições sociais. O ganho aqui é a dívida mais baixa para os indivíduos de rendimentos mais baixos. No entanto, continua a ter de escolher uma opção, uma vez que não é calculada automaticamente.

O limiar isento de impostos de 305€: o presente oculto da França

Os investidores podem beneficiar aqui tanto dos ganhos como das alienações. Este é o presente oculto da França aos pequenos investidores que podem manter esse limiar. Embora possa parecer um token, aqueles que traçam estratégias com a média do custo do dólar acharão benéfico.

As implicações estratégicas disso podem ser gratificantes se bem aplicadas. Por exemplo, adiar um pagamento de Dezembro que lhe teria dado algumas mais-valias para Janeiro é uma jogada inteligente. Isto ajuda-o a manter o seu limiar para o ano. Ainda assim, ultrapassar o limiar no mesmo ano não acarreta encargos adicionais.

O que desencadeia um evento tributável?

Agora, como é que sabes que estão a pagar taxas? No terreno de dinheiro virtual em França, existem alguns marcadores únicos.

Os eventos desencadeadores de obrigações incluem frequentemente a conversão virtual de moedas em euros, a realização de compras com ativos digitais e o recebimento de pagamento nele.

Para eventos não relacionados com questões fiscais, a conversão entre moedas digitais é exclusivamente gratuita para os investidores franceses. A conversão de euro para moeda digital, movimentação de moedas entre suas carteiras pessoais, retenção de dinheiro virtual sem vender e trocar dinheiro virtual por NFTs, stablecoins ou tokens também não exigem pagamento.

Estas categorizações de diferentes eventos que exigem pagamentos do governo distinguem a França do resto. Jurisdições como os EUA operam com regras mais rígidas. Isto permite aos investidores reequilibrar carteiras e alternar entre ativos digitais sem taxas imediatas, dando-lhes uma enorme alavancagem para a gestão dinâmica de carteiras.

Classificação de Atividade Profissional vs. Atividade Casual

Francamente, a sua folha de atividade blockchain pode determinar o que pagaria. Mais uma vez, o DGFIP faz uma distinção crítica entre traders profissionais e investidores casuais para determinar qual taxa se aplica a si e a toda a sua estrutura.

Os investidores casuais, segundo a DGFIP, incluem as atividades de blockchain responsáveis com a exceção de €305 no âmbito do regime de mais-valias. Além disso, atividades de negociação ocasionais, acesso a opções progressivas ou planas favoráveis, e detenção de moeda virtual de longo prazo, todas as quais também se enquadram no regime de mais-valias.

A classificação Professional Trader inclui padrão de especulação de curto prazo, atividade de negociação consistente e transações blockchain nas quais você pagaria sob Bénéfices Non Commerciaux (BNC) como receita de negócios. Além disso, a negociação de blockchain com um subsídio de 34% sobre o volume de negócios anual até €77.700 é frequentemente acedida através do esquema micro-BNC.

Ao determinar a sua classificação, o DGFIP coloca um foco microscópico nas suas ferramentas de negociação, estratégias de negociação e frequência de negociação. Além disso, o DGFIP também verifica se a negociação é a sua principal fonte de receita. No entanto, pode ser erroneamente classificado como um comerciante profissional, o que pode contestar com provas. Assim, a documentação da sua negociação torna-se um requisito crítico para esta investigação.

Embora entender a sua classificação seja essencial, manter uma documentação precisa é o que realmente o protege durante auditorias ou revisões. Especializada em soluções de governança, risco e compliance, 8empresta ajuda organizações e investidores a implementar estruturas robustas que facilitam o rastreamento financeiro e regulatório. Quer esteja a documentar movimentos de carteira, trocar registos ou reportar ao DGFIP, o 8lends garante que os seus processos de conformidade sejam simplificados, verificáveis e prontos para auditoria.

Mineração e Estacagem: A Fronteira Complexa

Um tipo distinto de contestação fiscal acompanha frequentemente o staking e a mineração. Como tal, são tratados com base na regularidade, escala e propósito.

As atividades mineiras são geralmente classificadas no BNC como rendimentos profissionais, e as recompensas exigem pagamento estatal como quando recebidas ao preço justo de mercado. No entanto, são dedutíveis despesas como custos operacionais, faturas de luz e depreciação de equipamentos.

As recompensas de aposta, em contraste, variam significativamente no seu tratamento. Por exemplo, embora as operações de staking em grande escala sejam frequentemente abrangidas pelo BNC, o staking em pequena escala pode tornar-se elegível para tratamento de mais-valias. Mais importante ainda, uma queda nos valores dos ativos pode resultar num desafio do fluxo de caixa, dependendo do momento do evento.

O desafio aqui é de avaliação, pois precisa de calcular o valor fiscal das suas recompensas digitais em dinheiro imediatamente que são recebidas, o que pode ser um desafio para um mercado que opera 24 horas por dia em diferentes fusos horários.

Requisitos de manutenção de registos

Em França, o cumprimento das suas obrigações fiscais vai além do cálculo dos seus valores fiscais. Terá de ser minucioso para garantir uma soma precisa. Daí a expectativa de uma documentação abrangente semelhante ao trabalho de um contabilista profissional.

Aqui estão os registos essenciais que se espera de si no seu esclarecimento virtual em dinheiro junto das autoridades orçamentais francesas. Todos os preços estão em euros.

- Preços e datas de compra

- Registos de transferências bancárias

- Preços e datas de venda

- Taxa de câmbio durante as transações

- Total de taxas e custos de transação

- Capturas de ecrã das declarações do Exchange

- Hashes de transação e endereços de carteira

Outros documentos considerados avançados, especialmente para gestores de portefólio complexos, são planilhas detalhadas que acompanham as atividades da carteira e registos de software profissional. Além disso, devem ser incluídas cópias de segurança de dados para intercâmbio de APIs e pareceres jurídicos sobre as opções de classificação.

As pegadas digitais deixadas nas plataformas blockchain contam como o seu rastro de papel para todas as transações. Por isso, o departamento fiscal pode analisar blockchain para monitorizar as suas atividades. Isso torna a auto-notificação precisa tanto estrategicamente sábia quanto ética.

Pênaltis por Não Conformidade: O Jogo das Altas Apostas

Com a sua generosidade em permitir certas vantagens, é natural que medidas rigorosas sejam contra aqueles que tentam fugir às suas obrigações. Algumas dessas penalidades são:

- Cada carteira não revelada carrega 750€, e a distorção ou omissão acarreta 125€ cada, com um limite máximo de 10.000€ por declaração

- Ganhos não declarados acarretam multa de 40%

- Contas estrangeiras não declaradas acarretam multa de 80%

As penalidades duplas são implementadas quando os valores da carteira excedem €50.000 em qualquer instância do ano fiscal. Além disso, as acusações criminais podem seguir-se a um caso comprovado de violação grave. Além disso, os titulares de contas de dinheiro virtual estrangeiras são obrigados a declarar no Formulário 3916-BIS. A não declaração resultará em penalidades severas.

Planeamento para a Época Fiscal: O Seu Plano de Ação 2025

Não existe uma abordagem de última hora quando é a temporada de responsabilidade das moedas virtuais francesas. Isto porque tem um ano inteiro para se preparar. Por exemplo, as declarações de rendimentos da França abriram em 10 de abril de 2025, para o Ano fiscal de 2024. Isto significa que devia ter preparado o seu relatório antes disso.

Aqui estão alguns dos principais passos de preparação a considerar ao compilar a sua devolução.

- Reúna todos os seus registos de transações, incluindo compras e vendas, extratos de câmbio e históricos de transações de carteira,

- Certifique-se de que soma as suas alienações para confirmar se ainda está dentro do limite de €305

- Avalie as opções de arquivamento (plano ou progressivo) para determinar a sua melhor opção

- Identifique e preencha o formulário necessário para o seu regime (2042, 2042-c, 2086 e 3916-bis)

- Procurar consulta profissional quando confrontado com circunstâncias complexas.

Curiosamente, várias plataformas utilizam tecnologia avançada para o ajudar a ficar do lado certo da legislação francesa. Algumas das armadilhas a considerar, especialmente como investidor francês, incluem combinar dinheiro virtual empresarial e pessoal, desconsiderar a opção fiscal dupla, e perder contas em moeda virtual estrangeira. Deixar de considerar estas armadilhas pode custar-lhe caro.

Conclusão

Em poucas palavras, dominar o cenário fiscal cripto francês implica compreender um sistema complexo mas inevitável. Os investidores bem sucedidos compreendem a sua classificação como um trader profissional ou casual, e depois mantêm um registo perfeito. Além disso, otimizam as opções fiscais disponíveis e estão a par das alterações regulatórias.

Além disso, com cerca de 6,5 milhões de proprietários de ativos virtuais em França, os parâmetros de cobrança de impostos incentivam o cumprimento. Isto, por sua vez, fomenta um enquadramento fiscal mais favorável. À medida que a revolução cripto continua a mover-se a uma velocidade máxima, os seus preparativos fiscais devem estar em sincronia com os seus registos.

Embora seja essencial compreender a sua classificação fiscal, manter uma documentação precisa é o que realmente o protege durante auditorias ou revisões. A 8lends é especializada em soluções de governança, risco e conformidade. Ajuda organizações e investidores a implementar estruturas robustas que tornam o acompanhamento financeiro e regulamentar sem esforço. Quer esteja a documentar movimentos de carteira, trocar registos ou reportar ao DGFIP, o 8lends garante que os seus processos de conformidade sejam simplificados, verificáveis e prontos para auditoria.