Antes de submeteres: reúne os teus registos

A documentação é a tua principal linha de defesa. A ANAF funciona com um sistema de ónus da prova: é tua responsabilidade justificar cada número que declaras. Mesmo uma transação que não seja tributada de imediato pode afetar a base de custo futura, a compensação de perdas ou a classificação entre rendimento e alienação. Registos em falta levam a sobredeclaração, deduções recusadas ou problemas numa auditoria.

Antes de submeteres: reúne os teus registos

A documentação é a tua principal linha de defesa. A ANAF funciona com um sistema de ónus da prova: é tua responsabilidade justificar cada número que declaras. Mesmo uma transação que não seja tributada de imediato pode afetar a base de custo futura, a compensação de perdas ou a classificação entre rendimento e alienação. Registos em falta levam a sobredeclaração, deduções recusadas ou problemas numa auditoria.

- Histórico de negociações em exchanges e registos de transações da carteira

- Confirmações de depósitos e levantamentos

- Extratos de recompensas de staking e lending

- Extratos bancários que liguem entradas e saídas em moeda fiduciária à atividade na blockchain

- Confirmações antigas de compra que estabeleçam a base de custo de moedas vendidas anos depois

- Hashes de transações on-chain e dashboards de protocolos para atividade DeFi

Os registos bancários são importantes porque permitem à ANAF rastrear a origem dos fundos e verificar os valores declarados em lei. Documenta também transferências internas entre as tuas próprias carteiras — comprovam que não houve alienação. Exporta CSVs e guarda capturas de ecrã caso uma plataforma restrinja o acesso ou encerre; negociações falhadas, reembolsos e encerramentos de exchanges criam lacunas que levantam questões mais tarde.

Os registos bancários são importantes porque permitem à ANAF rastrear a origem dos fundos e verificar os valores declarados em lei. Documenta também transferências internas entre as tuas próprias carteiras — comprovam que não houve alienação. Exporta CSVs e guarda capturas de ecrã caso uma plataforma restrinja o acesso ou encerre; negociações falhadas, reembolsos e encerramentos de exchanges criam lacunas que levantam questões mais tarde.

Quem tem de declarar e até quando

As criptomoedas são declaradas na Declaração Única relativa ao ano civil anterior. Podes submeter através do portal online da ANAF (Spațiul Privat Virtual) ou em papel num balcão da ANAF.

Qual é o prazo para submeter o Formulário 212 na Roménia?

A declaração diz respeito ao ano civil anterior e é indicada como devida até 25 de maio do ano seguinte. Os prazos mudaram nos últimos anos, por isso confirma a data exata atual junto da ANAF antes de te baseares nela.

Quem conta como residente fiscal na Roménia?

Em regra, és residente fiscal romeno se passares 183 dias no país durante o ano ou se o teu centro de interesses vitais estiver na Roménia. Esse centro é avaliado com base em onde a tua família vive e onde estudas e trabalhas, bem como nas tuas ligações bancárias, de investimento e empresariais. A residência determina o âmbito do que tens de declarar.

É preciso declarar se não tiveste ganhos?

Uma pequena franquia anual (indicada como 600 RON) e um limiar de reporte por transação (indicado como 200 RON) significam que atividade de baixo nível pode não precisar de ser declarada. Ainda assim, declarar num ano com perdas pode valer a pena para que a perda fique registada e possa ser usada contra ganhos futuros, quando as regras romenas o permitirem — ponto abordado abaixo em deduções.

Como preencher e submeter o Formulário 212

O Formulário 212 — a Declarația Unică — é a declaração única que cobre rendimentos pessoais e contribuições sociais de particulares, incluindo cripto. Inseres os rendimentos em cripto e as mais-valias de alienação nas secções relevantes, declaras quaisquer contribuições sociais devidas e submetes. Confirma na própria declaração as referências atuais de secção e campos, pois a ANAF atualiza-as periodicamente.

Quer submetas online quer em papel, não declares nada que não consigas comprovar. Cada valor no formulário deve ser rastreável até aos registos reunidos no primeiro passo. Após a submissão, guarda essa evidência durante anos — a ANAF pode rever períodos anteriores, e uma base de custo de 2021 pode precisar de prova quando alienares a posição em 2026.

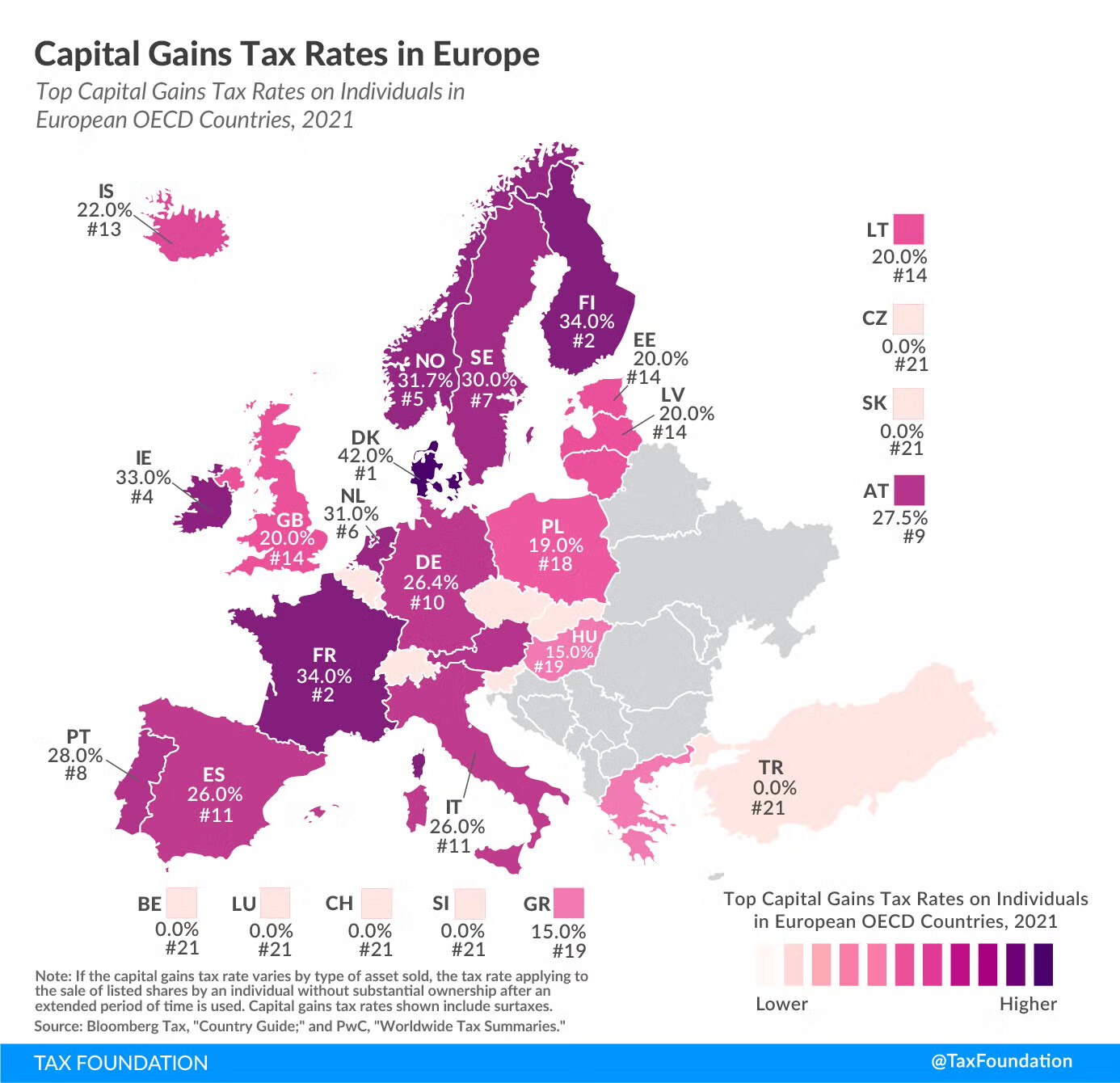

O que vais pagar: rendimentos vs alienações

A Roménia distingue entre ganhar cripto e aliená-la. Acertar na classificação é o que determina a taxa.

Como são tributadas as recompensas de mineração e staking?

Cripto obtida através de mineração, staking, yield farming ou juros de lending é tributada como rendimento à taxa fixa de 10%, sobre o valor de mercado em lei no dia em que a recebes. A tributação surge no momento do recebimento, mesmo que continues a manter as moedas e nunca as vendas.

Como são tributadas as alienações?

Uma alienação é tributada sobre a mais-valia. Historicamente, esta taxa foi de 10%; a fonte do copywriter refere um aumento para 16% — embora os dois artigos-fonte discordem sobre se entrou em vigor a 1 de janeiro de 2025 ou a 1 de janeiro de 2026. Como este é o número mais relevante e menos estabilizado, confirma diretamente com a ANAF a taxa atual de alienação e a respetiva data de entrada em vigor.

- Converter cripto em moeda fiduciária

- Trocar uma moeda por outra

- Gastar cripto em bens ou serviços

- Manter cripto

- Aumentos de valor não realizados

- Mover ativos entre as tuas próprias carteiras

Deduções e despesas de atividade

Quando a mineração, o staking ou atividade semelhante é exercida como empresa registada ou atividade profissional, despesas habituais e necessárias diretamente ligadas à geração de rendimento podem ser deduzidas antes de aplicar o imposto sobre o rendimento de 10%. A atividade em caráter estritamente pessoal é tratada de forma diferente, por isso confirma o teu enquadramento antes de declarares despesas.

Crowdlending: rendimento em cripto com menos burocracia

Para investidores que querem rendimento em cripto sem o trabalho de acompanhar alienações da negociação ativa, o crowdlending é estruturalmente mais simples: emprestas a mutuários analisados e ganhas juros, em vez de gerar uma alienação tributável a cada oscilação de preço.

Rendimento predefinido, declaração mais simples

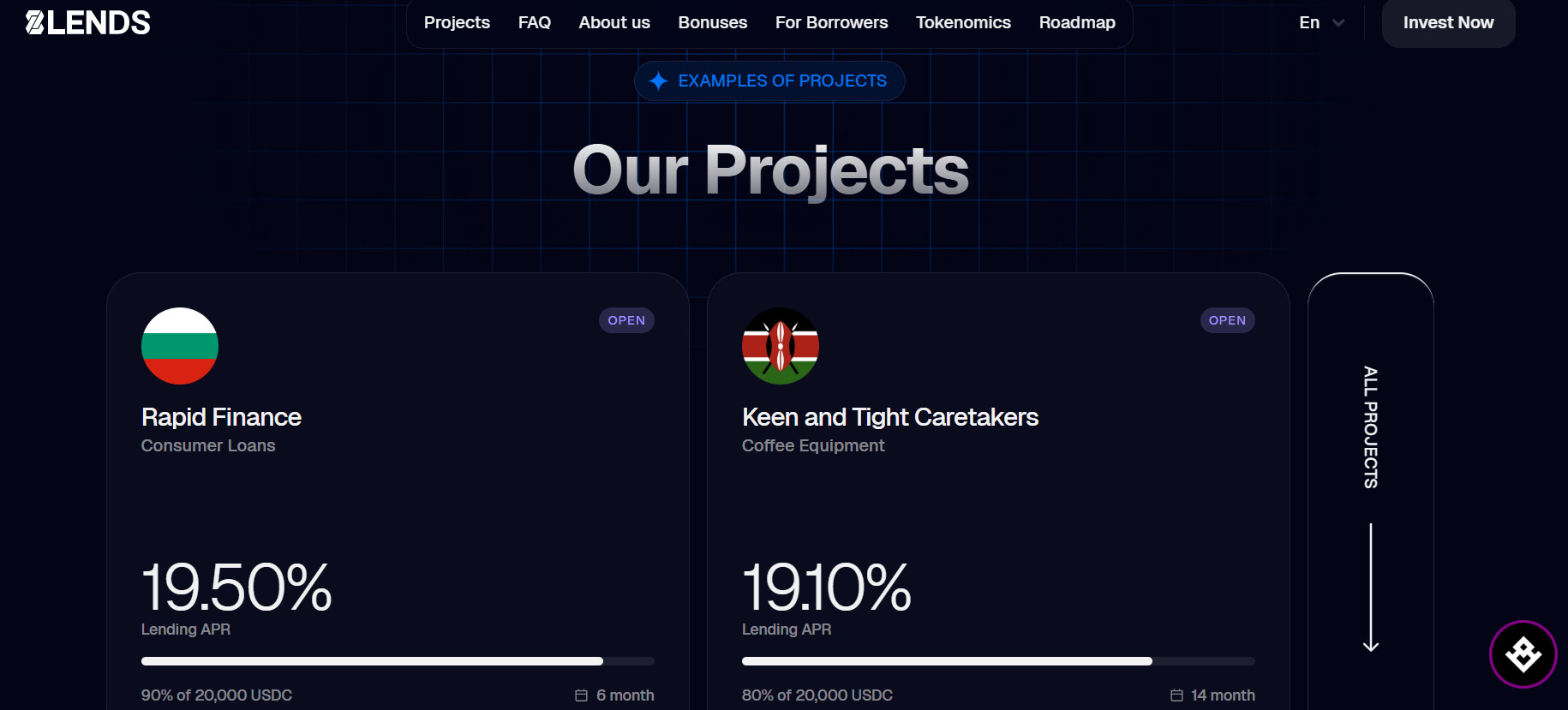

A 8lends é a plataforma de crowdlending nativa de cripto criada pela equipa por trás da Maclear AG, sediada na Suíça. Os investidores financiam empréstimos reais a pequenas e médias empresas em USDC e recebem juros mensais a taxas fixas. Como a unidade de conta é uma stablecoin, a volatilidade de preço que complica os cálculos de alienação na Roménia é em grande parte eliminada do próprio rendimento.

Cada investimento, pagamento de juros e devolução de capital é executado por smart contract na blockchain Base e registado de forma imutável on-chain. O tipo de rendimento, o montante e o momento são definidos antecipadamente, dando-te um registo completo com carimbo temporal que se encaixa nos requisitos de autodeclaração da ANAF — datas, montantes em termos de RON, contrapartes e comissões.

Cada mutuário passa por mais de 40 critérios de due diligence avaliados pela Maclear AG e é classificado numa escala de AAA–D antes de ser listado. Os empréstimos são suportados por garantias do mundo real e alguns projetos selecionados incluem proteção BuyBack, devolvendo 100% do capital se um mutuário atrasar mais de 60 dias. Os juros de lending continuam a ser rendimento tributável e devem ser declarados. Os retornos não são garantidos e o capital está em risco.

Erros comuns na declaração da ANAF

Cripto e impostos estão cheios de exceções, por isso erros são frequentes. Os evitáveis concentram-se na classificação e nos registos.

- Declarar apenas lucros de trading e ignorar staking, recompensas DeFi, juros de lending e airdrops, que também contam.

- Não submeter em anos com perdas — a declaração pode preservar perdas para uso futuro quando permitido.

- Indicar incorretamente o valor de mercado — regista o valor em RON de cada recebimento no dia em que ocorre, a partir de uma fonte reputada.

- Ignorar pequenas recompensas e pagamentos, que ainda assim contam e acumulam.

- Esquecer custos dedutíveis como comissões de exchange e taxas de rede quando a atividade se qualifica como negócio.

- Confundir rendimentos com alienações — o recebimento é tributado a 10% como rendimento; uma alienação posterior das mesmas moedas a um valor mais alto é um encargo separado e adicional ao abrigo das regras de alienação.

- Documentação fraca — extratos de carteiras, históricos de exchanges, registos de transações e registos de comissões são o que torna qualquer valor defensável.

Principais conclusões

- As criptomoedas são declaradas na Declaração Única (Declarația Unică, Formulário 212) relativa ao ano anterior, via portal SPV da ANAF ou em papel.

- A declaração é indicada como devida até 25 de maio; confirma o prazo atual junto da ANAF.

- Os rendimentos em cripto (mineração, staking, lending) são tributados à taxa fixa de 10% sobre o valor em lei no momento do recebimento.

- As alienações são tributadas sobre a mais-valia; a taxa (indicada como 16%) e a respetiva data de entrada em vigor devem ser confirmadas com a ANAF.

- Despesas de atividade empresarial podem reduzir a base de rendimento antes de aplicar os 10%; a atividade em caráter pessoal é diferente.

- A compensação e o reporte de perdas estão indefinidos — verifica antes de contares com isso e, em qualquer caso, mantém registos completos.

Sobre a 8lends

A 8lends é uma plataforma de crowdlending em cripto criada pela equipa por trás da Maclear AG, sediada na Suíça, dando aos investidores acesso a empréstimos reais a pequenas e médias empresas, financiados em USDC na blockchain Base. Os mutuários passam por mais de 40 critérios de due diligence avaliados pela Maclear AG e são classificados numa escala de AAA–D, com empréstimos suportados por garantias do mundo real e projetos selecionados cobertos por proteção BuyBack. A Maclear AG atua como intermediário financeiro no setor não bancário e é membro da PolyReg SRO, ao abrigo da regulamentação financeira suíça, incluindo AML, KYC e GDPR.

Explora os projetos de crowdlending da 8lends com garantia — rendimento em USDC a taxa fixa, com registo completo on-chain para uma declaração mais simples à ANAF. O capital está em risco.

Ver projetos abertos →