Antes de presentar: reúne tus registros

La documentación es tu primera línea de defensa. La ANAF opera con un sistema de carga de la prueba: es tu responsabilidad justificar cada cifra que declares. Incluso una operación que no tribute de inmediato puede afectar a un coste de adquisición futuro, a la compensación de pérdidas o a la clasificación entre ingreso y enajenación. La falta de registros lleva a declarar de más, a que te denieguen deducciones o a problemas en una inspección.

Antes de presentar: reúne tus registros

La documentación es tu primera línea de defensa. La ANAF opera con un sistema de carga de la prueba: es tu responsabilidad justificar cada cifra que declares. Incluso una operación que no tribute de inmediato puede afectar a un coste de adquisición futuro, a la compensación de pérdidas o a la clasificación entre ingreso y enajenación. La falta de registros lleva a declarar de más, a que te denieguen deducciones o a problemas en una inspección.

- Historiales de operaciones de exchanges y registros de transacciones de tus wallets

- Confirmaciones de depósitos y retiradas

- Extractos de recompensas por staking y lending

- Extractos bancarios que vinculen las entradas y salidas en fiat con la actividad en blockchain

- Confirmaciones antiguas de compra que establecen el coste de adquisición de monedas vendidas años después

- Hashes de transacciones on-chain y paneles del protocolo para actividad DeFi

Los registros bancarios importan porque permiten a la ANAF rastrear el origen de los fondos y verificar los valores declarados en lei. Documenta también las transferencias internas entre tus propias wallets — demuestran que no hubo enajenación. Exporta CSV y guarda capturas por si una plataforma limita el acceso o cierra; operaciones fallidas, reembolsos y cierres de exchanges crean huecos que más adelante generan preguntas.

Los registros bancarios importan porque permiten a la ANAF rastrear el origen de los fondos y verificar los valores declarados en lei. Documenta también las transferencias internas entre tus propias wallets — demuestran que no hubo enajenación. Exporta CSV y guarda capturas por si una plataforma limita el acceso o cierra; operaciones fallidas, reembolsos y cierres de exchanges crean huecos que más adelante generan preguntas.

Quién debe presentar y cuándo

Las criptomonedas se declaran en la Declaración Única correspondiente al año natural anterior. Presentas a través del portal online de la ANAF (Spațiul Privat Virtual) o en papel en una oficina de la ANAF.

¿Cuál es el plazo para presentar el Formulario 212 en Rumanía?

La declaración cubre el año natural anterior y se indica como fecha límite el 25 de mayo del año siguiente. Los plazos han cambiado en los últimos años, así que confirma la fecha exacta vigente con la ANAF antes de darla por segura.

¿Quién se considera residente fiscal rumano?

En general, eres residente fiscal en Rumanía si pasas 183 días en el país durante el año o si tu centro de intereses vitales está en Rumanía. Ese centro se valora en función de dónde vive tu familia, dónde estudias y trabajas, y también de tus vínculos bancarios, de inversión y empresariales. La residencia determina el alcance de lo que debes declarar.

¿Hay que presentar si no tuviste ganancias?

Una pequeña franquicia anual (mencionada como 600 RON) y un umbral de declaración por operación (mencionado como 200 RON) hacen que la actividad de bajo nivel pueda no requerir declaración. Aun así, presentar en un año con pérdidas puede merecer la pena para que la pérdida quede registrada y pueda aplicarse a ganancias futuras, cuando lo permitan las normas rumanas — punto que se trata en la sección de deducciones más abajo.

Cómo completar y presentar el Formulario 212

El Formulario 212 — la Declarația Unică — es la declaración única que cubre el IRPF y las cotizaciones sociales de las personas físicas, incluidas las cripto. Introduces los ingresos en cripto y las ganancias por enajenación en las secciones correspondientes, declaras las cotizaciones sociales que procedan y presentas. Confirma en el propio formulario las secciones y campos vigentes, ya que la ANAF los actualiza periódicamente.

Tanto si presentas online como en papel, no incluyas nada que no puedas justificar. Cada cifra del formulario debe poder rastrearse hasta los registros reunidos en el primer paso. Tras presentar, conserva esa evidencia durante años — la ANAF puede revisar periodos anteriores, y un coste de adquisición de 2021 puede necesitar prueba cuando enajenes la posición en 2026.

Qué pagarás: ingresos vs enajenaciones

Rumanía distingue entre obtener cripto y enajenarla. Acertar con la clasificación es lo que determina el tipo.

¿Cómo tributan las recompensas de minería y staking?

Las cripto obtenidas por minería, staking, yield farming o intereses de lending tributan como ingresos al tipo fijo del 10%, sobre el valor de mercado en lei del día en que las recibes. La obligación nace en el momento de la recepción, aunque mantengas las monedas y nunca las vendas.

¿Cómo tributan las enajenaciones?

Una enajenación tributa por la ganancia. Históricamente el tipo fue del 10%; la fuente del redactor indica un aumento al 16% — aunque los dos artículos de referencia discrepan sobre si entró en vigor el 1 de enero de 2025 o el 1 de enero de 2026. Dado que es el dato más relevante y menos consolidado, confirma el tipo actual de enajenación y su fecha de entrada en vigor directamente con la ANAF.

- Convertir cripto a fiat

- Cambiar una moneda por otra

- Gastar cripto en bienes o servicios

- Mantener cripto

- Subidas de valor no realizadas

- Mover activos entre tus propias wallets

Deducciones y gastos de actividad

Cuando la minería, el staking o una actividad similar se realiza como actividad empresarial o profesional registrada, los gastos ordinarios y necesarios directamente vinculados a generar el ingreso pueden deducirse antes de aplicar el 10% sobre ingresos. La actividad a título estrictamente personal se trata de forma distinta, así que confirma tu situación antes de deducir gastos.

Crowdlending: ingresos cripto con menos carga administrativa

Para inversores que quieren ingresos en cripto sin la carga de seguimiento de enajenaciones propia del trading activo, el crowdlending es estructuralmente más simple: prestas a prestatarios evaluados y ganas intereses, en lugar de generar una enajenación sujeta a impuestos con cada movimiento de precio.

Ingresos definidos, declaración más sencilla

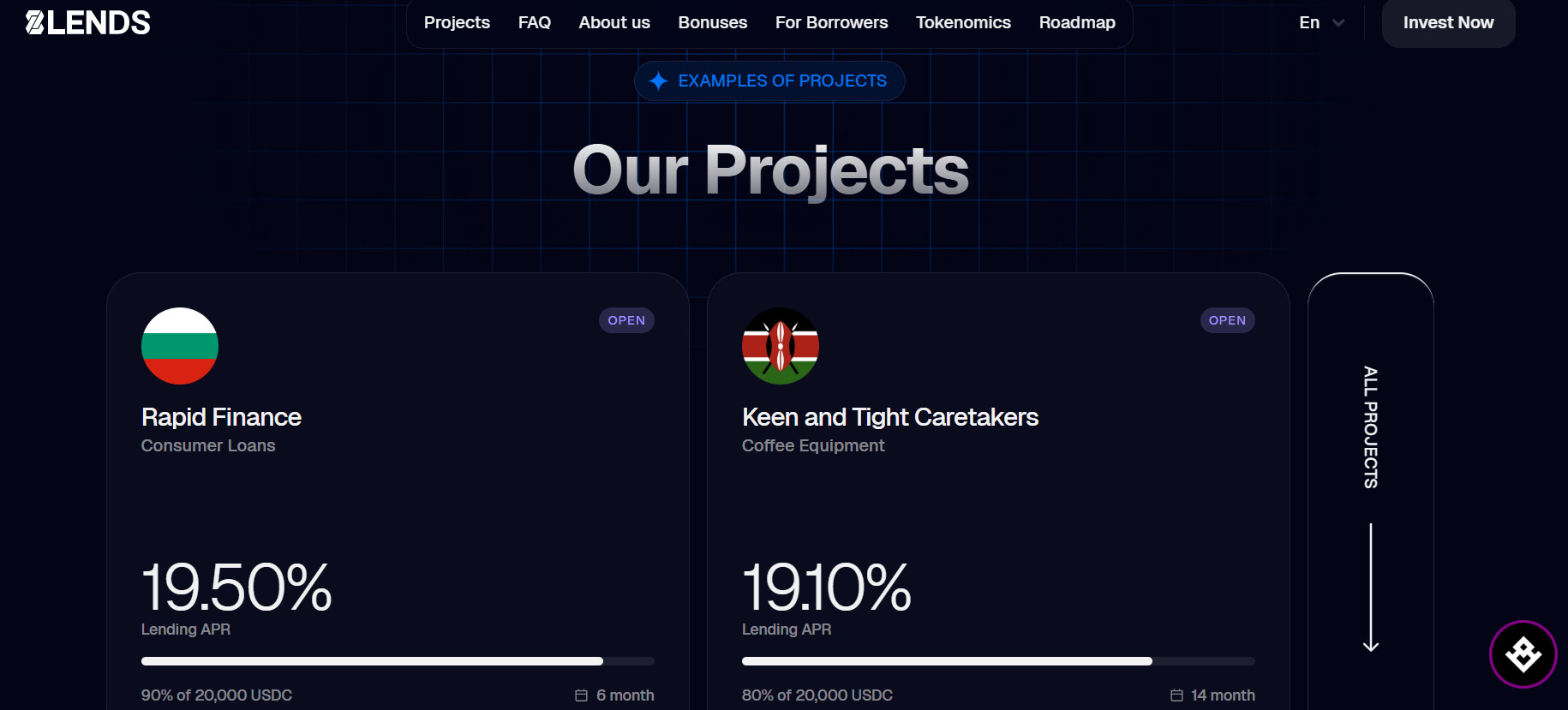

8lends es la plataforma de crowdlending nativa cripto creada por el equipo detrás de Maclear AG, con sede en Suiza. Los inversores financian préstamos reales a pymes en USDC y reciben intereses mensuales a tipos fijos. Como la unidad de cuenta es una stablecoin, la volatilidad de precio que complica los cálculos de enajenación en Rumanía se elimina en gran medida del propio ingreso.

Cada inversión, pago de intereses y devolución de principal se ejecuta mediante contrato inteligente en la blockchain Base y queda registrada de forma inmutable on-chain. El tipo de ingreso, el importe y el calendario se definen de antemano, dándote un registro completo con marca temporal que encaja con los requisitos de autodeclaración de la ANAF — fechas, importes en términos de RON, contrapartes y comisiones.

Cada prestatario supera más de 40 criterios de due diligence evaluados por Maclear AG y se califica en una escala AAA–D antes de publicarse. Los préstamos están respaldados por colateral del mundo real, y algunos proyectos incluyen protección BuyBack, devolviendo el 100% del principal si un prestatario se retrasa más de 60 días. Los intereses del lending siguen siendo ingresos sujetos a impuestos y deben declararse. Los rendimientos no están garantizados y el capital está en riesgo.

Errores comunes en la declaración de la ANAF

Cripto e impuestos están llenos de excepciones, así que los errores son habituales. Los evitables suelen concentrarse en la clasificación y los registros.

- Declarar solo beneficios de trading e ignorar staking, recompensas DeFi, intereses de lending y airdrops, que también cuentan.

- No presentar en años con pérdidas — presentar puede conservar pérdidas para uso futuro cuando esté permitido.

- Indicar mal el valor de mercado — registra el valor en RON de cada recepción el día en que ocurre, a partir de una fuente fiable.

- Ignorar recompensas y pagos pequeños, que también cuentan y se acumulan.

- Pasar por alto costes deducibles como comisiones de exchange y comisiones de red cuando la actividad califica como negocio.

- Confundir ingresos con enajenaciones — la recepción tributa al 10% como ingreso; una enajenación posterior de esas mismas monedas a mayor valor es un cargo distinto y adicional bajo las reglas de enajenación.

- Documentación débil — extractos de wallets, historiales de exchange, registros de transacciones y registros de comisiones son lo que hace defendible cualquier cifra.

Conclusiones clave

- Las criptomonedas se declaran en la Declaración Única (Declarația Unică, Formulario 212) del año anterior, a través del portal SPV de la ANAF o en papel.

- La declaración se indica como vencimiento el 25 de mayo; confirma el plazo vigente con la ANAF.

- Los ingresos en cripto (minería, staking, lending) tributan al tipo fijo del 10% sobre el valor en lei en el momento de la recepción.

- Las enajenaciones tributan por la ganancia; el tipo (mencionado como 16%) y su fecha de entrada en vigor deben confirmarse con la ANAF.

- Los gastos de actividad empresarial pueden reducir la base de ingresos antes de aplicar el 10%; la actividad a título personal difiere.

- La compensación y el arrastre de pérdidas no están cerrados — verifica antes de depender de ello, y conserva registros completos en cualquier caso.

Sobre 8lends

8lends es una plataforma de crowdlending cripto creada por el equipo detrás de Maclear AG, con sede en Suiza, que ofrece a los inversores acceso a préstamos reales para pymes financiados en USDC sobre la blockchain Base. Los prestatarios superan más de 40 criterios de due diligence evaluados por Maclear AG y se califican en una escala AAA–D, con préstamos respaldados por colateral del mundo real y proyectos seleccionados cubiertos por protección BuyBack. Maclear AG opera como intermediario financiero en el sector no bancario y es miembro de PolyReg SRO, bajo la normativa financiera suiza, incluidos AML, KYC y GDPR.

Explora los proyectos de crowdlending con colateral de 8lends — ingresos en USDC a tipo fijo con un registro on-chain completo para una declaración ante la ANAF más limpia. El capital está en riesgo.

Ver proyectos abiertos →