Avant de déclarer : rassemblez vos justificatifs

La documentation est votre première ligne de défense. L’ANAF fonctionne avec un système de charge de la preuve : c’est à vous de justifier chaque chiffre déclaré. Même une transaction non imposée immédiatement peut influencer un futur prix de revient, une compensation de pertes ou la qualification « revenu » vs « cession ». Des dossiers incomplets entraînent des déclarations excessives, des déductions refusées ou des difficultés en cas de contrôle.

Avant de déclarer : rassemblez vos justificatifs

La documentation est votre première ligne de défense. L’ANAF fonctionne avec un système de charge de la preuve : c’est à vous de justifier chaque chiffre déclaré. Même une transaction non imposée immédiatement peut influencer un futur prix de revient, une compensation de pertes ou la qualification « revenu » vs « cession ». Des dossiers incomplets entraînent des déclarations excessives, des déductions refusées ou des difficultés en cas de contrôle.

- Historique des opérations sur les exchanges et journaux de transactions des wallets

- Confirmations de dépôts et de retraits

- Relevés de récompenses de staking et de lending

- Relevés bancaires reliant les entrées/sorties en fiat à l’activité on-chain

- Anciennes confirmations d’achat établissant le prix de revient de coins revendus des années plus tard

- Hashes de transactions on-chain et tableaux de bord des protocoles pour l’activité DeFi

Les relevés bancaires comptent, car ils permettent à l’ANAF de retracer l’origine des fonds et de vérifier les montants déclarés en lei. Documentez aussi les transferts internes entre vos propres wallets — ils prouvent qu’il n’y a pas eu de cession. Exportez des CSV et sauvegardez des captures d’écran au cas où une plateforme limiterait l’accès ou fermerait ; les trades échoués, remboursements et fermetures d’exchanges créent des trous qui soulèvent des questions plus tard.

Les relevés bancaires comptent, car ils permettent à l’ANAF de retracer l’origine des fonds et de vérifier les montants déclarés en lei. Documentez aussi les transferts internes entre vos propres wallets — ils prouvent qu’il n’y a pas eu de cession. Exportez des CSV et sauvegardez des captures d’écran au cas où une plateforme limiterait l’accès ou fermerait ; les trades échoués, remboursements et fermetures d’exchanges créent des trous qui soulèvent des questions plus tard.

Qui doit déposer, et à quelle date

Les cryptos se déclarent dans la Déclaration unique pour l’année civile précédente. Vous déposez via le portail en ligne de l’ANAF (Spațiul Privat Virtual) ou en papier dans un bureau de l’ANAF.

Quelle est la date limite pour déposer le formulaire 212 en Roumanie ?

La déclaration couvre l’année civile précédente et est indiquée comme due au 25 mai de l’année suivante. Les échéances ont changé ces dernières années ; vérifiez donc la date exacte en vigueur auprès de l’ANAF avant de vous y fier.

Qui est considéré comme résident fiscal roumain ?

Vous êtes généralement résident fiscal roumain si vous passez 183 jours dans le pays au cours de l’année, ou si votre centre des intérêts vitaux est en Roumanie. Ce centre s’apprécie notamment selon le lieu de vie de votre famille, vos études et votre travail, ainsi que vos liens bancaires, d’investissement et professionnels. La résidence détermine l’étendue de ce que vous devez déclarer.

Faut-il déposer si vous n’avez eu aucun gain ?

Un petit abattement annuel (indiqué à 600 RON) et un seuil de déclaration par transaction (indiqué à 200 RON) peuvent faire que l’activité de faible ampleur n’exige pas de déclaration. Malgré tout, déposer une année déficitaire peut être utile pour constater la perte et la rendre disponible contre des gains futurs, lorsque les règles roumaines le permettent — point abordé dans la section sur les déductions ci-dessous.

Comment remplir et déposer le formulaire 212

Le formulaire 212 — la Declarația Unică — est la déclaration unique qui couvre l’impôt sur le revenu et les contributions sociales des personnes physiques, y compris pour les cryptos. Vous saisissez les revenus crypto et les gains de cession dans les rubriques correspondantes, déclarez les contributions sociales dues, puis vous déposez. Vérifiez les rubriques et références de champs sur le formulaire lui-même, car l’ANAF les met à jour périodiquement.

Que vous déposiez en ligne ou sur papier, ne joignez rien que vous ne puissiez justifier. Chaque montant du formulaire doit pouvoir être retracé jusqu’aux justificatifs réunis à l’étape 1. Après dépôt, conservez ces preuves pendant des années — l’ANAF peut examiner des périodes antérieures, et un prix de revient de 2021 peut devoir être prouvé lorsque vous cédez la position en 2026.

Ce que vous paierez : revenus vs cessions

La Roumanie distingue le fait de gagner des cryptos et celui de les céder. Bien qualifier l’opération est ce qui détermine le taux.

Comment sont imposées les récompenses de mining et de staking ?

Les cryptos obtenues via le mining, le staking, le yield farming ou les intérêts de lending sont imposées comme des revenus au taux forfaitaire de 10%, sur la valeur de marché en lei le jour de la réception. L’imposition naît au moment de la réception, même si vous conservez les coins et ne les vendez jamais.

Comment les cessions sont-elles imposées ?

Une cession est imposée sur le gain. Historiquement, ce taux était de 10% ; la source du rédacteur mentionne une hausse à 16% — mais les deux articles sources divergent sur la date d’entrée en vigueur (1er janvier 2025 ou 1er janvier 2026). Comme il s’agit du chiffre le plus déterminant et le moins stabilisé, confirmez le taux actuel applicable aux cessions et sa date d’effet directement auprès de l’ANAF.

- Convertir des cryptos en monnaie fiat

- Échanger une crypto contre une autre

- Payer des biens ou des services en crypto

- Détenir des cryptos

- Plus-values latentes (non réalisées)

- Déplacer des actifs entre vos propres wallets

Déductions et dépenses professionnelles

Lorsque le mining, le staking ou une activité similaire est exercé dans le cadre d’une entreprise enregistrée ou d’une activité professionnelle, les dépenses ordinaires et nécessaires directement liées à la génération du revenu peuvent être déduites avant application de l’impôt sur le revenu de 10%. Une activité exercée à titre purement personnel est traitée différemment ; confirmez donc votre statut avant de déduire des frais.

Crowdlending : des revenus crypto avec moins d’administratif

Pour les investisseurs qui veulent des revenus en crypto sans la charge de suivi des cessions liée au trading actif, le crowdlending est structurellement plus simple : vous prêtez à des emprunteurs sélectionnés et percevez des intérêts, plutôt que de générer une cession taxable à chaque variation de prix.

Revenus prédéfinis, déclaration plus simple

8lends est la plateforme de crowdlending crypto-native créée par l’équipe derrière Maclear AG, basée en Suisse. Les investisseurs financent de vrais prêts à des PME en USDC et perçoivent des intérêts mensuels à taux fixe. Comme l’unité de compte est un stablecoin, la volatilité des prix qui complique les calculs de cession en Roumanie est en grande partie éliminée du revenu lui-même.

Chaque investissement, versement d’intérêts et remboursement du principal est exécuté par smart contract sur la blockchain Base et enregistré de manière immuable on-chain. Le type de revenu, le montant et le calendrier sont définis à l’avance, ce qui vous donne un historique complet horodaté correspondant aux exigences d’auto-déclaration de l’ANAF — dates, montants convertis en RON, contreparties et frais.

Chaque emprunteur passe plus de 40 critères de due diligence évalués par Maclear AG et est noté sur une échelle AAA–D avant d’être listé. Les prêts sont adossés à des garanties réelles, et certains projets incluent une protection BuyBack, qui restitue 100% du principal si un emprunteur dépasse 60 jours de retard. Les intérêts de lending restent des revenus imposables et doivent être déclarés. Les rendements ne sont pas garantis et le capital est exposé au risque.

Erreurs courantes dans la déclaration ANAF

La crypto comme la fiscalité sont pleines d’exceptions : les erreurs sont donc fréquentes. Celles qu’on peut éviter se concentrent autour de la qualification et des justificatifs.

- Déclarer uniquement les profits de trading en ignorant le staking, les récompenses DeFi, les intérêts de lending et les airdrops, qui comptent aussi.

- Omettre de déposer les années de pertes — déposer peut préserver des pertes pour un usage futur quand c’est autorisé.

- Mal évaluer la valeur de marché — enregistrez la valeur en RON de chaque réception le jour où elle a lieu, à partir d’une source fiable.

- Ignorer les petites récompenses et paiements, qui comptent tout de même et s’accumulent.

- Oublier les coûts déductibles comme les frais d’exchange et les frais de réseau lorsque l’activité relève d’une activité professionnelle.

- Confondre revenus et cessions — la réception est imposée à 10% comme revenu ; une cession ultérieure des mêmes coins à une valeur plus élevée constitue une charge distincte, supplémentaire, selon les règles de cession.

- Justificatifs faibles — relevés de wallets, historiques d’exchanges, journaux de transactions et relevés de frais sont ce qui rend vos chiffres défendables.

À retenir

- Les cryptos se déclarent dans la Déclaration unique (Declarația Unică, formulaire 212) pour l’année précédente, via le portail SPV de l’ANAF ou sur papier.

- La déclaration est indiquée comme due au 25 mai ; confirmez l’échéance en vigueur auprès de l’ANAF.

- Les revenus crypto (mining, staking, lending) sont imposés au taux forfaitaire de 10% sur la valeur en lei au moment de la réception.

- Les cessions sont imposées sur le gain ; le taux (rapporté à 16%) et sa date d’effet doivent être confirmés auprès de l’ANAF.

- Les dépenses liées à une activité professionnelle peuvent réduire la base imposable avant application des 10% ; une activité exercée à titre personnel diffère.

- La compensation et le report des pertes sont incertains — vérifiez avant de vous y fier, et conservez des justificatifs complets dans tous les cas.

À propos de 8lends

8lends est une plateforme de crowdlending crypto créée par l’équipe derrière Maclear AG (Suisse), donnant aux investisseurs accès à de vrais prêts à des PME financés en USDC sur la blockchain Base. Les emprunteurs passent plus de 40 critères de due diligence évalués par Maclear AG et sont notés sur une échelle AAA–D ; les prêts sont adossés à des garanties réelles et certains projets bénéficient d’une protection BuyBack. Maclear AG opère en tant qu’intermédiaire financier dans le secteur non bancaire et est membre de PolyReg SRO, sous la réglementation financière suisse, notamment AML, KYC et RGPD.

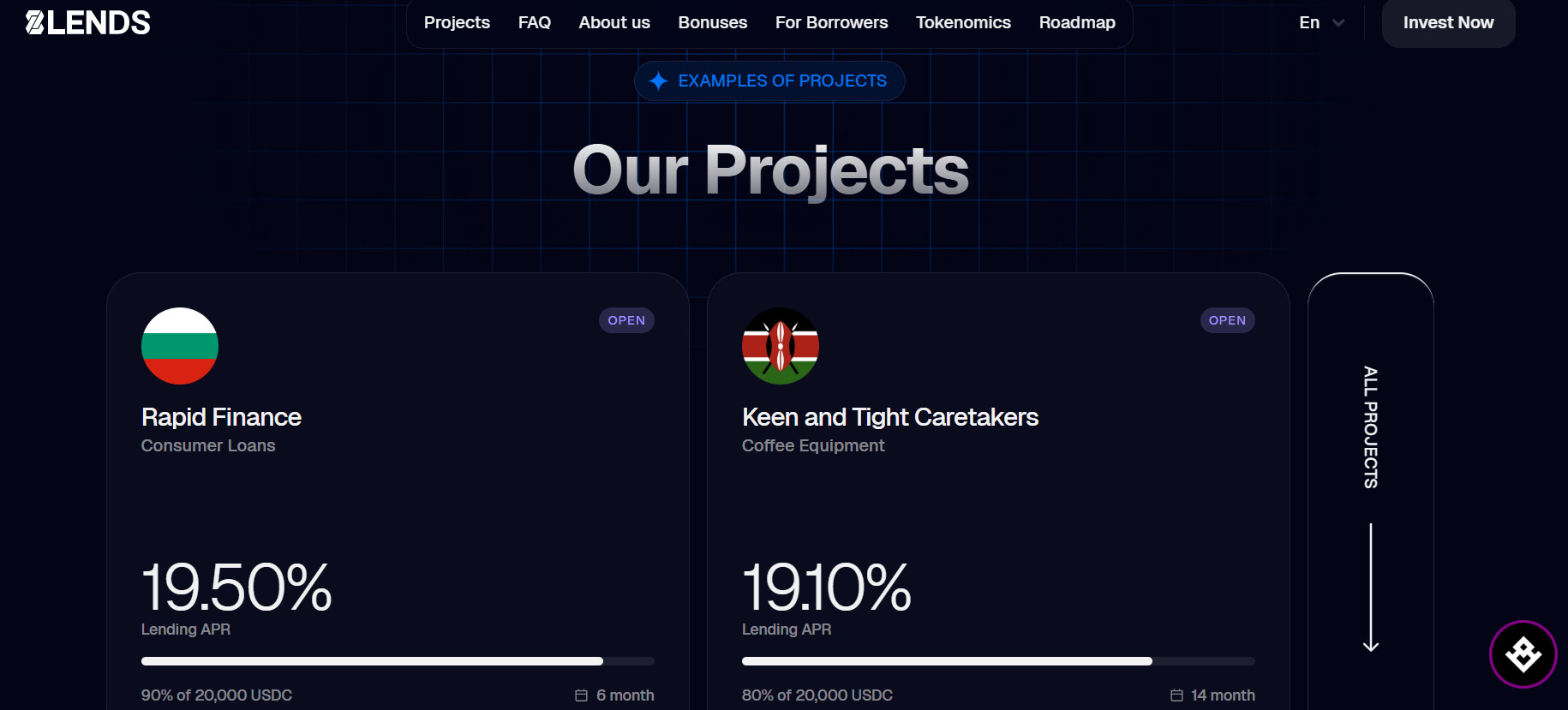

Découvrez les projets de crowdlending 8lends adossés à des garanties — des revenus en USDC à taux fixe, avec un historique complet on-chain pour une déclaration ANAF plus simple. Le capital est exposé au risque.

Voir les projets ouverts →