申报前:先把记录准备齐

文件与记录是你最主要的防线。ANAF 采用举证责任制度:你有责任为自己申报的每一个数字提供合理依据。即便某笔交易当下不直接纳税,也可能影响未来的成本基础、亏损抵扣,或“收入 vs 处置”的分类。记录缺失往往会导致多报、扣除被否,或在稽查中遇到麻烦。

申报前:先把记录准备齐

文件与记录是你最主要的防线。ANAF 采用举证责任制度:你有责任为自己申报的每一个数字提供合理依据。即便某笔交易当下不直接纳税,也可能影响未来的成本基础、亏损抵扣,或“收入 vs 处置”的分类。记录缺失往往会导致多报、扣除被否,或在稽查中遇到麻烦。

- 交易所成交记录与钱包交易日志

- 充值与提现吗认/凭证

- 质押与借贷奖励/收益明细

- 能把法币入金/出金与链上活动对应起来的银行流水

- 多年后卖出仍可用于证明成本基础的历史买入凭证

- DeFi 活动的链上交易哈希与协议仪表盘/后台记录

银行记录很关键,因为它能让 ANAF 追溯资金来源,并核对你以列伊(RON)申报的数值。你自己钱包之间的内部转账也要留存——这能证明并未发生“处置”。务必导出 CSV 并保存截图,以防平台限制访问或关停;失败订单、退款、交易所关闭都会造成记录断档,后续更容易被追问。

银行记录很关键,因为它能让 ANAF 追溯资金来源,并核对你以列伊(RON)申报的数值。你自己钱包之间的内部转账也要留存——这能证明并未发生“处置”。务必导出 CSV 并保存截图,以防平台限制访问或关停;失败订单、退款、交易所关闭都会造成记录断档,后续更容易被追问。

谁需要申报,以及何时截止

加密货币需要在上一自然年度的《单一申报表》中申报。你可以通过 ANAF 在线门户(Spațiul Privat Virtual)提交,或到 ANAF 办公点提交纸质表格。

在罗马尼亚提交 212 号表的截止日期是什么时候?

申报覆盖上一自然年度,据称截止日期为次年 5 月 25 日。近几年截止日期有过调整,因此在依赖该日期前,请先向 ANAF 核实当年的准确截止日。

谁算罗马尼亚税务居民?

一般而言,如果你在一年内在罗马尼亚居住满 183 天,或你的“重要利益中心”位于罗马尼亚,通常会被视为罗马尼亚税务居民。该中心会综合考量你的家庭所在地、学习与工作地点,以及你的银行、投资与商业联系。税务居民身份决定你需要申报的范围。

如果没有盈利也需要申报吗?

据称存在一个较小的年度免申报额度(600 RON)以及单笔交易申报门槛(200 RON),这意味着小额活动可能不需要申报。即便如此,在亏损年份进行申报也可能是有价值的:这样亏损能够被记录,并在罗马尼亚规则允许的情况下用于抵扣未来收益——下文“扣除”部分会提到。

如何填写并提交 212 号表

212 号表(Declarația Unică)是个人的“单一申报表”,用于申报个人所得与社会缴费(含加密相关)。你需要在相应栏位填写加密收入与处置收益,申报应缴的社会缴费,并提交。由于 ANAF 会不定期更新表格结构,请以当期表格本身为准,核对最新章节与字段引用。

无论你选择线上还是纸质申报,都不要填写任何无法举证的数据。表格上的每一个数字,都应当能追溯到第一步整理好的记录。提交后请将证据保留多年——ANAF 可能回溯审查往期;例如你在 2021 年形成的成本基础,到了 2026 年处置时仍可能需要证明。

你要缴什么:收入 vs 处置

罗马尼亚将“获得加密货币”与“处置加密货币”区分对待。分类正确与否,决定了适用税率。

挖矿与质押奖励如何征税?

通过挖矿、质押、收益耕作(yield farming)或借贷利息获得的加密资产,通常按所得征税,统一税率为 10%,以你收到当日按列伊(RON)计的公允市价为计税基础。纳税义务在“收到时”就产生,即便你继续持有、从未卖出。

处置如何征税?

处置按“收益(gain)”征税。历史上该税率为 10%;文案来源称其提高至 16%——但两篇来源文章对生效时间存在分歧:究竟从 2025 年 1 月 1 日还是 2026 年 1 月 1 日起执行。由于这项税率对结果影响最大、且最不确定,请务必直接向 ANAF 核实当前处置税率及其生效日期。

- 将加密货币兑换为法币

- 用一种币换另一种币

- 用加密货币购买商品或服务

- 单纯持有加密货币

- 未实现的价格上涨

- 在你自己的钱包之间划转资产

扣除与经营性费用

如果挖矿、质押或类似活动以注册的企业/职业活动形式开展,那么与产生该收入直接相关、且合理必要的日常费用,通常可在适用 10% 所得税之前扣除。若以纯个人身份进行,处理方式可能不同,因此在申报费用前请先确认你的身份与适用规则。

众筹借贷:更省管理成本的加密收入

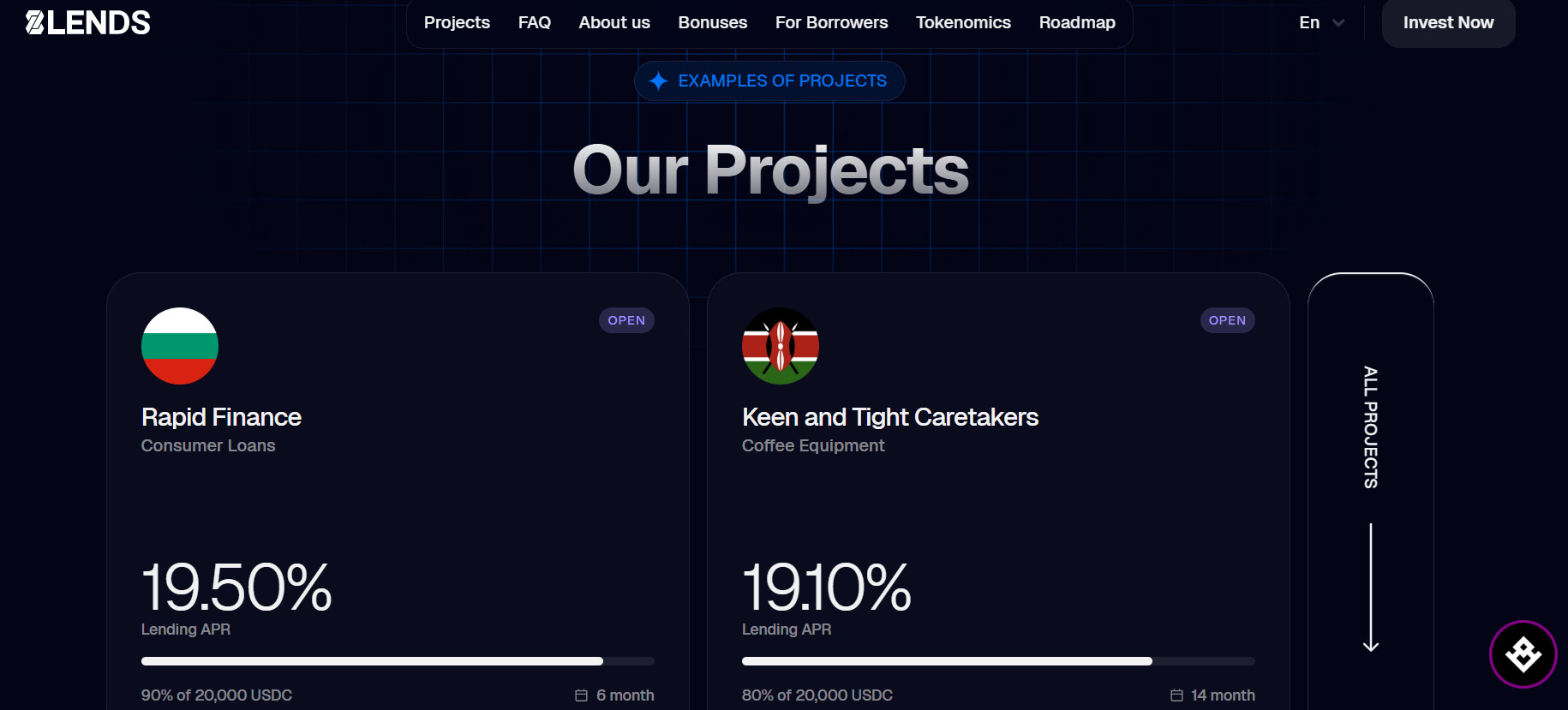

对希望获得加密收入、但又不想承担主动交易所带来的处置追踪工作量的投资者而言,众筹借贷在结构上更简单:你把资金借给经过筛选的借款人,赚取利息,而不是在每一次价格波动中都产生一次应税处置。

收益预先确定,申报更清晰

8lends 是由瑞士公司 Maclear AG 团队打造的原生加密众筹借贷平台。投资者以 USDC 为真实的中小企业贷款提供资金,并按固定利率每月获得利息。由于记账单位是稳定币,令罗马尼亚处置计算变得复杂的价格波动,在收入层面被大幅削弱。

每一笔投资、利息发放与本金返还,都通过 Base 区块链 上的智能合约执行,并不可篡改地记录在链上。收入类型、金额与时间点均事先定义,形成完整、带时间戳的记录,便于映射到 ANAF 的自行申报要求——包括日期、按 RON 折算的金额、交易对手与费用。

每位借款人在上线前都要通过 Maclear AG 评估的 40+ 项尽职调查标准,并按 AAA–D 等级评分。贷款由真实世界资产作担保,部分项目提供 BuyBack 保障:若借款人逾期超过 60 天,可返还 100% 本金。借贷利息仍属于应税收入,必须申报。收益不作保证,本金存在风险。

ANAF 申报中的常见错误

加密与税务都充满例外情况,因此错误很常见。那些本可避免的问题,多集中在分类与记录上。

- 只申报交易盈利,却忽略质押、DeFi 奖励、借贷利息与空投(这些同样需要计入)。

- 亏损年份跳过申报——在允许的情况下,申报可让亏损被记录并用于未来。

- 公允市价填写错误——请用可信来源,记录每次“收到”当日按 RON 计的价值。

- 忽略小额奖励与付款——它们同样要计入并会累积。

- 若活动符合经营性质,却遗漏可扣除成本,例如交易所手续费与网络费。

- 把收入与处置混为一谈——收到时按收入以 10% 征税;之后同一批币若以更高价格处置,还会在处置规则下产生另一笔额外税负。

- 证据薄弱——钱包对账单、交易所历史、交易日志与费用记录,才是让任何数字站得住脚的关键。

要点总结

- 加密货币需通过上一年度的《单一申报表》(Declarația Unică,212 号表)申报,可经 ANAF 的 SPV 门户线上提交或纸质提交。

- 据称截止日期为 5 月 25 日;请向 ANAF 核实当年的实际截止日。

- 加密收入(挖矿、质押、借贷)按收到时的列伊价值,以统一 10% 税率征税。

- 处置按收益征税;税率(据称为 16%)及生效日期必须向 ANAF 确认。

- 若以经营活动形式开展,相关费用可能在适用 10% 之前降低应税所得基础;纯个人身份活动则不同。

- 亏损抵扣与结转规则尚未明确——在依赖前先核实,但无论如何都要保存完整记录。

关于 8lends

8lends 是由瑞士公司 Maclear AG 团队打造的加密众筹借贷平台,让投资者能够参与真实的中小企业贷款;贷款以 USDC 在 Base 区块链上募集。借款人需通过 Maclear AG 评估的 40+ 项尽职调查标准,并按 AAA–D 等级评分;贷款由真实世界抵押物支持,部分项目提供 BuyBack 保障。Maclear AG 作为非银行金融领域的金融中介机构运营,并且是 PolyReg SRO 成员,遵循包括 AML、KYC 与 GDPR 在内的瑞士金融监管要求。

探索 8lends 的抵押担保众筹借贷项目——固定利率 USDC 收入,配套完整链上记录,让 ANAF 申报更省心。本金存在风险。

查看开放项目 →