La règle d'or : deux événements fiscaux à surveiller

Pour la plupart des transactions cryptographiques quotidiennes, il vous suffit de penser à Impôt sur les plus-values (CGT). Mais avec DeFi, il y en a un peu plus. Le HMRC semble envisager deux événements fiscaux distincts :

Malheureusement, les transferts de « propriété effective » sont une disposition aux fins de la CGT. C'est comme si vous les aviez vendus au moment du transfert. D'un autre côté, le HMRC traite tous les jetons ou frais que vous récupérez comme des recettes secondaires, avec les taxes applicables à leur réception.

Une remarque supplémentaire est qu'il ne considère pas ces récompenses DeFi comme des « intérêts » traditionnels. C'est ce fait qui fait toute la différence lorsqu'il s'agit de taxer l'ensemble de ces produits.

Lorsque DeFi entre en conflit avec la législation fiscale, la précision est importante. C'est là que des experts comme 8lends dissipe toute la brume. L'entreprise technologique est spécialisée dans la suppression du brouillard de la complexité réglementaire entourant les actifs cryptographiques et numériques. Les investisseurs qui souhaitent rester en conformité sans perdre leur avantage concurrentiel font confiance à leurs connaissances. Dans un environnement en évolution rapide, la clarté est primordiale, et 8lends vous aide à la conserver.

Donner un sens au jalonnement : preuve de participation contre « jalonnement » de la DeFi

Traditionnel Jalonnement de chaînes de blocs (par exemple, Staking ETH, ADA, SOL)

Les directives pour l'empilage traditionnel sont les suivantes :

- L'activité : Vous bloquez les pièces que vous possédez, ce qui contribue à sécuriser un réseau de preuve de participation.

- Gestion fiscale : Jetons récompensés en tant que produit imposable secondaire

- Comment ça fonctionne : Payez à la valeur marchande et, plus tard, si vous vendez les jetons de récompense à une valeur plus élevée, vous pourriez même être facturé du capital pour ce bénéfice.

Alice

Alice met 10 ADA et reçoit la moitié d'une ADA. Pour cette journée, 0,5 ADA correspond à 15£.

- Sa facture CGT : elle doit inclure 15£ à titre de revenus divers dans le calcul des impôts de cette année-là.

- Un futur événement de la CGT : si elle vend ensuite ce 0,5 ADA pour 20£, elle réalise une plus-value de 5£.

Pour le staking de plateforme :

- Activité : Récompensez car vous déposez des jetons, vous les mettez en commun pour obtenir des liquidités ou vous utilisez un protocole de prêt

- Gestion fiscale : Les directives indiquent que, sur de telles plateformes, cela pourrait se traduire par une CGT et un cumul d'impôts.

Bob

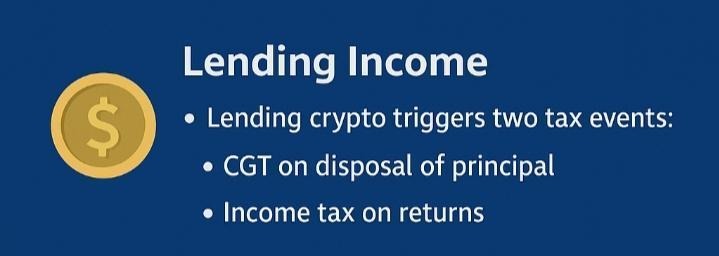

Prenons un exemple où Bob prête 100 DAI (qu'il a achetés pour 100£) à une plateforme DeFi. La plateforme lui remboursera un rendement de 5 %.

- L'événement de la CGT : Bob aurait « disposé » de ses 100 DAI s'il les avait prêtés. S'ils conservent toujours leur valeur de 100£, il ne gagne ni ne perd. Si leur valeur augmentait après leur achat, il serait tenu de payer la CGT sur le gain.

- L'événement générateur de revenus : il gagne 5 DAI en récompense, ce qui vaut 5£ lorsqu'il les reçoit. Il devrait déclarer 5£ de recettes secondaires.

À y regarder de plus près

Ceux-là principes dont nous avons discuté jusqu'à présent, s'appliquent directement aux prêts/à la liquidité.

Lorsque vous fournissez des liquidités :

- Les jetons A et B sont mélangés dans un pool pour les jetons LP.

- Le Royaume-Uni considère cet échange comme une aliénation. Toute différence entre le taux de vente de jetons et le taux LP du marché constitue un déficit ou des gains.

- Le paiement de récompenses sous forme d'autres jetons constitue une recette.

Lorsque vous retirez des liquidités :

- Vous échangez vos jetons LP contre les actifs sous-jacents.

- Le HMRC considère qu'il s'agit d'un autre dépotoir. Vous abandonnez vos jetons LP, ce qui peut entraîner une autre plus-value ou une autre perte en capital en fonction de leur valeur lorsque vous les échangez.

Chloé : Fourniture de liquidités

Chloé possède 100 jetons A (valeur : 100£) et 100 jetons B (valeur : 50£). Elle les dépose dans un pool lorsque leur valeur est de 150£ et reçoit un jeton LP d'une valeur de 150£.

- L'événement CGT : elle a détruit ses jetons d'origine. Elle doit calculer son gain : (150£ de produit de la vente - 150£ de coût initial) = 0£ de gain.

- Le jeton LP : Son nouveau jeton LP a désormais une « base de coût » de 150£ pour une utilisation future.

- Plus tard, elle retire ses liquidités lorsque son jeton LP vaut 200£.

- Encore un événement de la CGT : elle échange le jeton LP pour 200£. Son bénéfice est de 200 à 150£ (son point de départ) = 50£ de gain en capital.

Il y a de bonnes nouvelles ici.

Le HMRC vous permet d'inclure les frais de transaction de la blockchain (frais de gaz) dans le coût de vos transactions aux fins de la CGT.

N'oubliez pas les petits caractères : frais/frais

Par exemple, si vous avez déposé 10£ d'ETH pour apporter des liquidités à un pool, vous pouvez légalement ajouter ces 10£ à votre « coût autorisé » lors de l'aliénation. Malheureusement, ces frais ne sont généralement pas déductibles des bénéfices que vous réalisez sur les transactions DeFi.

Que nous réserve l'avenir ? Le paysage évolue

C'est un soulagement de savoir que le gouvernement britannique est conscient que ces règles peuvent parfois être un fardeau, en particulier lorsqu'il n'y a pas d'argent disponible pour payer la facture fiscale (une « charge fiscale sèche »). Ils ont examiné la structure de la DeFi et pourraient introduire des changements à l'avenir pour la rendre plus réaliste. Dans l'intervalle, les règles décrites ci-dessus s'appliquent.

Plan d'action fiscal DeFi pour la tranquillité d'esprit

Voici les points fondamentaux à retenir pour vous assurer que vos affaires fiscales DeFi avec le HMRC sont en ordre :

Adoptez la technologie

L'utilisation d'un programme fiscal cryptographique qui intègre de manière native les règles britanniques dans ses systèmes est le moyen le plus simple de garantir une tenue de registres méticuleuse et une conformité fiscale. Ces outils calculent la base de coût des jetons LP et des récompenses de mise en jeu en un clic.

Ayez Spotless Records

Pour chaque transaction, chaque dépôt, chaque récompense et chaque retrait, notez la date et la valeur en livres sterling à cette date. Il s'agit de votre garantie la plus robuste.

Séparez les événements

N'oubliez pas le principe des deux pots.

Conclusion

La navigation fiscale DeFi consiste simplement à appliquer les anciennes règles aux nouvelles technologies. Lorsque vous apprenez ce qu'il y a ci-dessous à propos des revenus et des cessions, vous pouvez vous débarrasser de tout le jargon et remplir votre déclaration de revenus non pas avec crainte, mais en toute confiance. Vous avez maîtrisé la DeFi ; vous pouvez absolument la maîtriser.

Alors que la DeFi et la finance traditionnelle continuent de se chevaucher, les investisseurs ont besoin de plateformes alliant innovation et fiabilité. C'est là que 8lends se distingue, en mettant en relation les investisseurs avec des entreprises vérifiées grâce à un environnement transparent et réglementé conçu pour la confiance et la performance. Chaque opportunité sur la plateforme est soigneusement examinée, ce qui donne aux investisseurs un aperçu clair, des résultats mesurables et une confiance dans la destination de leur argent. Il s'agit d'une finance plus intelligente, grâce à une technologie qui donne du pouvoir et non pas de la confusion.