税务居住地的认定

税务居住地的认定基于与该国的实质性联系,而非仅凭形式上的行政手续。

重要利益中心

指个人生活或经济活动主要集中的地点。

个人联系可包括:

- 家庭成员及亲密人士的居住地

- 固定住所

- 子女就读的学校

- 社会关系与归属

经济联系包括:

- 工作地点

- 企业注册地址

- 银行账户及持有资产

- 主要收入来源

每年居住六个月以上

在一个公历年内(含不完整日期)在波兰境内停留183天或以上,即构成税务居民。这一标准对远程工作者以及在波兰与其他国家之间往返的人士尤为重要。

只要满足上述任一条件,即对KAS(波兰国家税务局)承担无限纳税义务,即须就全球所有收入在波兰缴税。

应税收入

就加密货币税务而言,绝大多数纳税人面临的主要义务是19%的统一资本利得税,在处置加密货币并实现盈利时须予缴纳。以下情形均适用该税率:

- 以加密货币偿还债务

- 兑换为法币

- 用于购买商品或服务

计算应税收益时,需以处置价格减去取得成本,以及与交易直接相关的手续费和佣金,包括平台费用及网络gas费。需要特别注意的是,为获取加密货币收益而产生的任何经营性支出,均不得从应税额中扣除。此外,既无最低免税额,也无标准扣除项。

以赠与、空投或挖矿奖励形式获得的加密货币,在收到时无需纳税。但在日后处置时,上述所有情形的取得成本均视为零,这意味着总体税务负担将高于以有据可查的价格取得的情形。

做好文件记录的重要性

税务居住地的变更可能对加密货币收益的征税方式和征税地点产生深远影响。因此,变更的确切时间及相关证明文件与交易本身同等重要。对于计划进入或离开波兰的人士而言,提前做好税务规划,有助于避免意外的税务义务、申报错误,以及与KAS之间的争议。

最关键的步骤之一,是清晰记录税务居住地发生变更的时间节点。具体而言,应妥善保存入境和出境日期的证明、租赁或购房合同、劳动合同、子女的学校入学证明,以及官方的户籍登记或注销文件。由于波兰承认同一公历年内的"分割"或中断式税务居住地安排,变更的确切日期将决定哪部分收入在波兰纳税、哪部分归属其他司法管辖区。

非应税交易

单纯持有加密货币不产生任何税务义务,无论价格如何波动。同样,以法币购买加密货币也不引发纳税义务,但购入价格及相关手续费应作为未来的取得成本予以记录。在所有权不发生变更的前提下,在本人的钱包或交易所之间进行的转账也不属于应税事件。

以赠与或遗产方式收到的加密货币,在收到时不适用PIT-38,而是依照遗产和赠与税规定处理。直系亲属如在规定期限内提交SD-Z2表格,通常可获得全额免税。纳税义务仅在日后处置该加密货币时方才产生。

奖励在收到时一般不计入应税收入,但在处置时须纳税,取得成本通常视为零(另有文件记录者除外)。最后,由市场价格波动引起的未实现损益,在加密货币实际处置之前不产生任何税务影响。

年中变更税务居住地

波兰税法允许所谓的"分割"或中断式税务居住地安排:在满足实质性条件的情况下,一个人可在一个公历年的部分时间内被视为波兰税务居民,其余时间则被视为非居民。税务机关依据实际事实而非单方面的申报来评定居住地的变更。

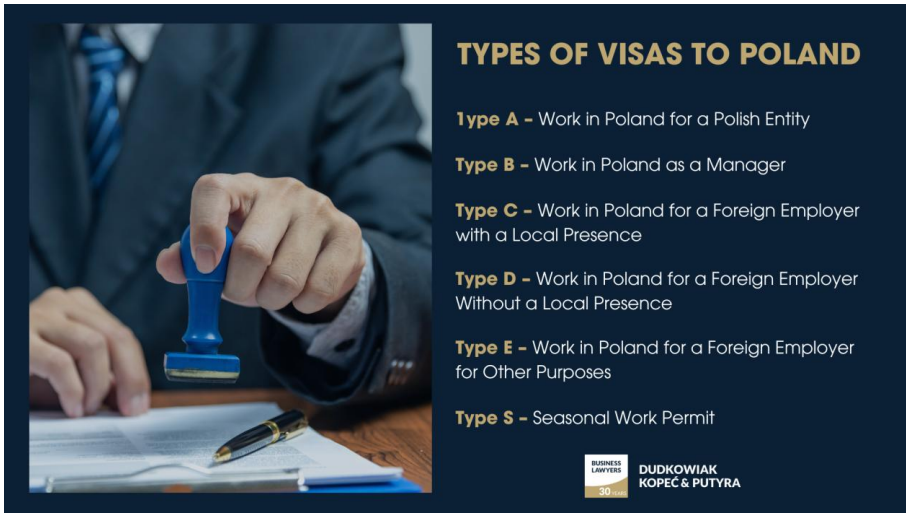

波兰签证类型

波兰为欧盟以外的专业人士提供多种合法居住和工作的途径:

- 自由职业者/"数字游民"路径:以个体经营者(jednoosobowa działalność gospodarcza)身份注册,为国内外客户提供服务。签证有效期为1年,可延期至3年,同时可享有波兰的社会保险和医疗体系。

- 工作签证:适用于持有波兰雇主录用通知的人士。需提供劳动合同及资质证明,有效期通常与合同期限一致。

- 商务/投资签证:适用于希望在波兰创办企业的创业者。须完成公司注册、提供财务实力证明及可行的商业计划。

以另类投资平衡加密货币风险

加密货币虽具有较高的回报潜力,但也极为波动。在波兰,纳税义务仅在处置时触发,这使得审慎规划尤为关键。分散风险的有效方式之一,是将加密货币与其他类型的投资相结合。以众筹借贷(crowdlending)为例,其收益来源更为稳定可预期,税务处理通常也更为简便,波动性远低于加密货币交易。

8lends等平台允许投资者为经过严格审核的借款人提供资金,将风险分散至多位参与者。这类借贷收益在波兰的申报流程通常较为简便,可有效补充加密货币投资组合,助您更好地管理现金流与税务风险。此类投资还享有增值税(VAT)及民事法律行为税(PCC)豁免。

总结

理解波兰的税务居住地规则和加密货币申报义务,初看可能较为复杂,但掌握这些知识能切实帮助您节省资金、减少不必要的麻烦。深入了解法律如何评定您与波兰的关联,认真记录每一笔交易,并通过PIT-38准确申报收益与处置情况,将使您处于更加有利的位置。清楚哪些交易须纳税、哪些无需纳税,同样是您可以主动运用于税务筹划中的重要优势。

对于希望以更稳定、可预期的收益来平衡高风险加密资产的投资者而言,众筹借贷是一个极佳的选择。通过8lends,您可以投资于经过资质审核的借款人贷款,享受结构化收益、简化的税务申报流程,并有效降低对市场波动的敞口。