Quem Pode Hospedar Modelo 100?

As leis espanholas exigem todos residente fiscal para completar o Modelo 100 IRPF. Espanha considera-o residente se a sua estadia exceder 183 dias ou se os seus principais interesses financeiros e pessoais estiverem aí sediados.

Os trabalhadores que auferem rendimentos exclusivamente de empregadores espanhóis podem já ter os seus impostos retidos na fonte. Mas ainda temos de entregar para dar à Agência Tributária uma visão completa das suas finanças.

Condições

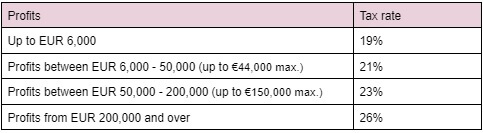

São igualmente aplicáveis certos limiares. Os contribuintes devem apresentar o pedido se ganharem mais de 22.000€ anuais de um único empregador. O limite pode cair para €15.000 se você tiver vários empregadores ou fluxos de compensação. Poderá ainda ter de declarar os seus recibos mesmo que os seus ganhos totais caiam abaixo destes limites. Os retornos dos seus ativos baseados em blockchain não são negociáveis.

Os regulamentos são simples para os comerciantes. A folha deve refletir todos os rendimentos das moedas virtuais no ano. Mesmo os pequenos lucros são tributáveis.

Época Fiscal

O período de arquivamento normalmente decorre entre abril e junho do ano seguinte. Isto abrange o ano anterior. Por exemplo, o seu 2024 Modelo 100 reportará atividade a partir de 2023.

Dado o quão complexo o processo de relatórios da Espanha pode ser, especialmente ao lidar com transações criptográficas em bolsas e carteiras, muitos contribuintes contam com automação profissional para evitar erros. 8empresta agiliza a preparação do Modelo 100 para investidores em cripto, classificando automaticamente as negociações, calculando ganhos no âmbito do FIFO e gerando relatórios fiscais espanhóis em conformidade. Com o 8lends, até mesmo o DeFI complexo ou a renda de staking podem ser arquivados com precisão e confiança - chega de planilhas manuais ou declarações perdidas.

Rendimentos de Criptomoeda que Requeiram Dedução do Pagamento

A Agência Tributária de Espanha trata as moedas digitais como qualquer outro ativo financeiro. Quaisquer empreendimentos de dinheiro virtual se enquadram no PIT.

Lucros de investimento de Vendas e Swaps

Estas transacções podem transformar pequenos investimentos em lucros que mudam vidas. A administração fiscal fica de olho neles, pois são eventos tributáveis com dedução salarial. Um exemplo notável é o caso de um investidor DeFi espanhol que foi atingido por um Fatura fiscal de 9 milhões de euros. As autoridades trataram o seu empréstimo garantido em cripto como um ganho tributável.

Recompensas de Mineração

A base dos tokens que recebe através da mineração é considerada receita auferida. Enquadra-se na mesma categoria que qualquer outro volume de negócios tributável geral. Poderá enfrentar o imposto sobre ganhos realizados se vender as moedas extraidas.

Estacagem e Produção Agrícola

Os investidores estão a ganhar quantias substanciais de rendimentos passivos diretamente das suas participações cripto através de staking e yield farming. Estas duas atividades podem transformar peças digitais em imóveis de arrendamento digital gratificantes. Espanha trata as suas recompensas como lucros da poupança. Estão na mesma categoria fiscal que os juros ou dividendos. Vendas futuras destes tokens podem criar ganhos ou perdas tributáveis adicionais.

Rendições de Juros e Concessos

Não deixe de fora o que fez emprestando moedas digitais. Estes rendimentos são considerados rendimentos de poupança. O valor que registar deve corresponder ao valor das moedas quando pagas. Deve incluir a estimativa em euros dos juros recebidos no Modelo 100.

Dinheiro Virtual Offshore-detido

Se as suas moedas forem mantidas no estrangeiro, poderá também ter de cumprir formulários adicionais como o Modelo 720 ou o Modelo 714, dependendo dos limiares. No entanto, os resultados destas atividades ainda fluem para o Modelo 100.

Como enviar o Modelo 100 para Crypto

Siga esta lista de verificação ao arquivamento de cripto no Modelo 100:

- Reúna Todos os Registros

Um rasto de papel arrumado vale mais do que a memória mais nítida. As pessoas esquecem-se das negociações, mas as folhas de cálculo não. Por isso, recolha esses CSVs de troca, exportações de carteiras e faturas. Guarde datas para cada troca e pagamento para levar para casa. Vai precisar de carimbos de data/hora e os valores do euro em cada evento.

- Classificar todas as negociações

Os registos de transações são as tuas peças do puzzle. Só farão sentido quando os agruparmos corretamente. Rotule as transações para determinar qual seção é relevante. As categorias incluem:

- Venda ou swap: mais-valia

- Mineração, airdrop, staking: benefícios quando recebidos

- Juros ou empréstimos: Rendimentos da poupança

- Base de custo e desempenho de computação

Vai contar o dinheiro digital que comprou primeiro ao descobrir a diferença entre o que paga/vendeu. Contabilizar todas as transações, incluindo aquelas com retornos mínimos. Não deixe de transformar todos os montantes em euros usando a taxa nesse momento.

Então, como funciona o FIFO?

Lena é uma entusiasta afiada das criptomoedas. Entrou no mercado quando o Bitcoin negociou a 30.000€ e adquiriu 0.5 BTC. Este foi um investimento de 15.000 euros.

O preço depois disparou para 40.000€. Não havia melhor altura para negociar do que esta. Lena vendeu o seu 0.5 BTC por €20.000 e embolsou €5.000.

A primeira compra de 0.5 BTC de Lena a 30 000€ foi a única coisa no seu gabinete, então essa é a única coisa que ela tem para vender. Ela vai igualar a compra mais antiga de €15.000 com a mais nova venda de €20.000 em receita. O seu ganho de €5.000 é o lucro que será relatado na sua declaração.

- Eventos de rendimentos de valor

Já calculou os números das suas vendas e swaps. O próximo desafio é colocar um valor claro em euros nas suas moedas digitais. Declare o valor em euros quando obteve as moedas ou o rendimento.

- Actualizar os campos correctos

Não quer meses de manutenção cuidadosa de registos desrealizados por um simples erro na selecção dos campos certos. Introduza os detalhes com base nas categorias do segundo passo. Tenha em mente as criptomoedas estrangeiras.

- Anexar ou manter documentos comprovativos

Nem sempre faz upload de ficheiros online. No entanto, guarde planilhas e provas para auditorias. Guarde-os durante vários anos.

- Enviar e pagar (ou solicitar um reembolso)

Reporte via Agência Tributária Renta online ou através de gestor. Pagar qualquer extração devida dentro do prazo.

Erros Comuns a Evitar

Irá passar muito tempo ao arquivamento de cripto no Modelo 100 se evitar estes erros comuns:

- Transações esquecidas: Todas as pequenas trocas, recompensas ou trocas são importantes. Até alguns euros em upside devem ser incluídos, uma vez que o Estado verifica dados cruzados nas trocas.

- Recibos com classificação incorreta: Nem todos os ganhos virtuais existem iguais. A mineração é um produto geral, enquanto o vending e os swaps constituem mais-valias. A mistura dessas categorias pode levar a erros e possíveis correções.

- Regras ignoradas: Aderir ao método FIFO ao calcular valorizações e perdas. Existem outros métodos como o LIFO ou o custo médio, mas não são permitidos e podem invalidar o seu registo.

- Moeda não convertida: Certifique-se e use euros: A maioria dos entusiastas da cripto declara em unidades de moeda digital ou esquece as taxas de câmbio corretas.

- Ativos detidos no exterior negligenciados: Você também pode precisar preencher formulários adicionais, como o Modelo 720 ou 714, se a sua criptomoeda estiver armazenada em bolsas ou carteiras estrangeiras. Os investidores que as pulam acabam por pagar multas pesadas, mesmo quando o seu Modelo 100 está correto.

- Registros inválidos: Está a pisar por motivos perigosos se não mantiver recibos e históricos de transações. Vai precisar de provas para comprovar os seus números durante as auditorias.

- “Mas não saqueei”: é um argumento comum. Ainda tem obrigações mesmo que ainda não tenha levantado os ativos digitais em moeda fixa.

- Deixar de reclamar perdas de capital: Uma exchange cripto pode desencadear um evento fiscal sobre mais-valias. A acumulação ocorre quando a avaliação da eliminação excede a base de custo, enquanto as perdas ocorrem quando é mais baixa. As perdas podem compensar o rendimento quando reconhecidas. Quem ignora esta oportunidade acaba por pagar mais imposto do que o necessário.

Penalidades por Não-Declaração ou Erros

Não pode dar-se ao luxo de não declarar a sua entrada ou cometer erros no seu Modelo 100. O fiscal leva muito a sério as omissões. Você provavelmente receberá um aviso de liquidação incluindo os valores não declarados, juntamente com penalidades se deixar de fora qualquer parte do seu fluxo mundial.

Em primeiro lugar, pode-se alterar ou reclamar declarações antigas há 4 anos no máximo. Aqueles que voluntariamente os entregam no final da parte com 5-20% do seu saldo não pago. As percentagens serão determinadas pelo grau de atraso. As penalidades podem aumentar acentuadamente se a AEAT for a única a desvendar a omissão ou erro e regularizar a situação.

Conclusão

A ocultação de informação é considerada um fator agravante, e a não divulgação intencional é tratada com muito mais severidade do que os erros honestos. A administração fiscal também aplica taxas de juros para além das coimas. Estes crescem quanto mais tempo a dívida ficar por liquidar. Mesmo pequenos erros podem ser sinalizados, e erros repetidos podem desencadear uma inspeção.

O preenchimento correto do seu Modelo 100 não é apenas uma questão de conformidade — trata-se de proteger os seus lucros e evitar penalidades. O 8lends simplifica todas as partes do processo, desde a importação de dados da carteira até a produção de relatórios fiscais espanhóis prontos para envio.