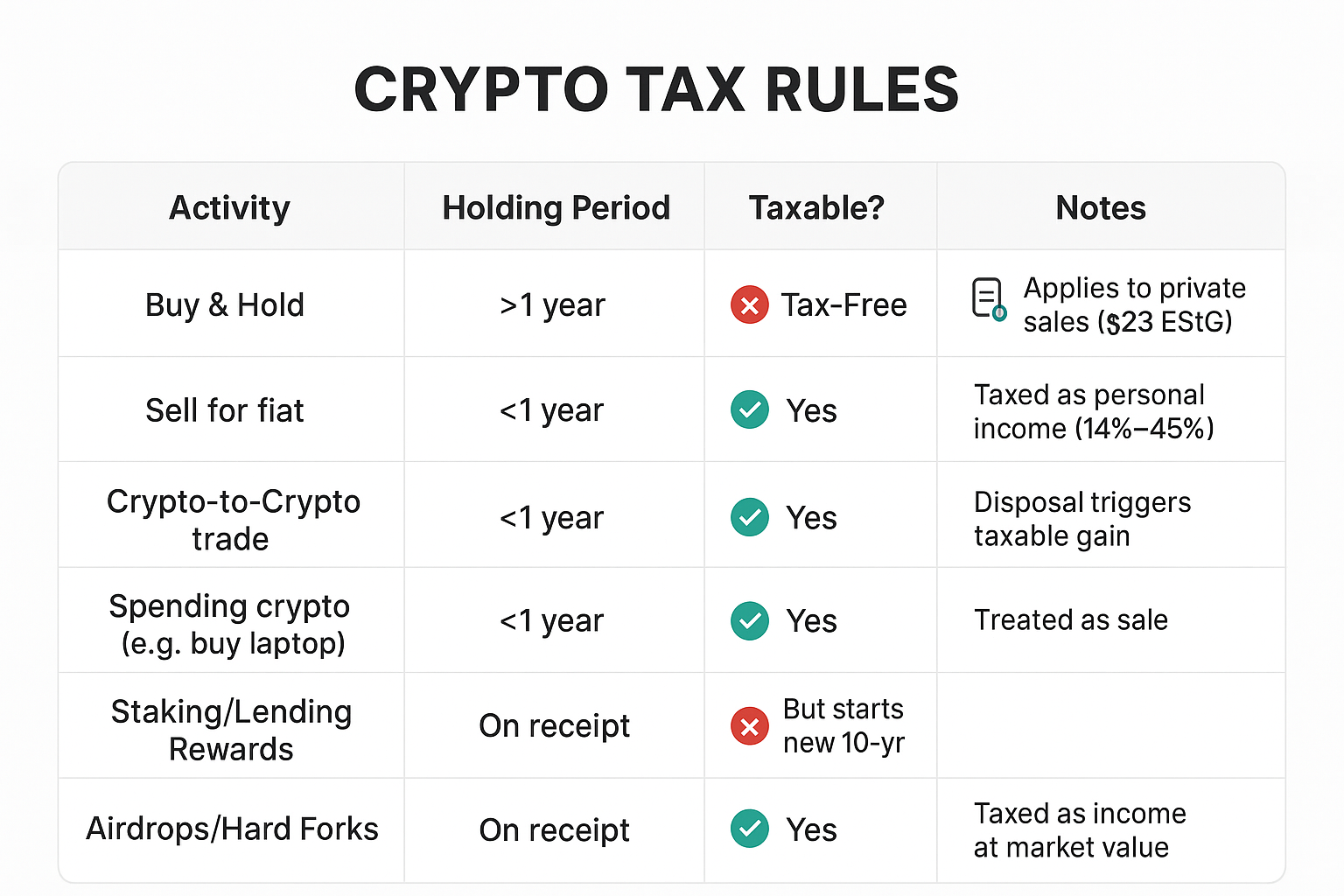

Die Goldene Regel: Haltefrist

Die erste und vielleicht wichtigste Sache, die es zu beachten gilt, ist, dass nach deutscher Gesetzgebung Gewinne aus Kryptowährungen als Einkommen oder Kapitalgewinne ausgezahlt werden müssen. In Deutschland gibt es jedoch eine Ausnahmerichtlinie, die Ihr neuer bester Freund und der Eckpfeiler Ihrer Krypto-Schuldenplanung in Deutschland werden sollte.

Die steuerfreie Richtlinie ist einfach, aber aussagekräftig:

Jeder Gewinn aus dem Verkauf von Kryptowährungen ist zu 100% von der Haftung befreit, wenn Sie Krypto-Assets ein Jahr oder länger aufbewahren. Lass das für eine Minute einwirken. Sie können einen Bitcoin kaufen, ihn 366 Tage lang behalten und ihn mit einem Gewinn von 20.000€ verkaufen. Sie können den gesamten Gewinn von 20.000€ steuerfrei behalten.

Alle Kryptos, die als Teil des „Privatvermögens“ (Privatvermögen) gelten, d. h. fast alle Einzelbestände und Handelsgeschäfte, die Sie privat verkaufen können, kommen für diese Ausnahme in Frage.

Warum ist das so toll? Diese Richtlinie ist eine gute Nachricht für Sie, da sie langfristiges Halten belohnt und Krypto von anderen spekulativen Vermögenswerten unterscheidet, die in der Regel alternative Haltefristen haben. Sie fördert Geduld und Weitsicht gegenüber verrücktem Tageshandel.

Wenn die Zeit zurückgeht: Die 10-Jahres-Regel für Staking & Lending

Kryptowährungen und Vermögenswerte sind zwar einfach zu kaufen und zu besitzen, aber wie sieht es mit der Generierung von Renditen aus ihnen aus? Welche Regeln gelten dafür?

Hier setzt Deutschlands zweite wichtige Regel zur Verpflichtung virtueller Münzen an: die 10-jährige Haltefrist für „Kredite“ und „ähnliche Zahlungen“.

Das Finanzamt (Finanzamt) behandelt Einkünfte aus folgenden Tätigkeiten als „sonstige Einnahmen“ und unterwirft sie daher dieser Sonderregel:

- Prämien für Einsätze

- Kreditzinsen (z. B. auf Plattformen wie 8lends usw.)

- DeFi bietet Farm-Belohnungen

Es gelten jedoch die folgenden Richtlinien:

- Die Belohnung selbst muss nicht nach Erhalt ausgezahlt werden: Wenn Sie Einsatzprämien oder Zinsen für Kredite erhalten, entstehen nicht sofort Schulden auf den Renditen. Sie zahlen dem Staat nicht, wenn Sie den Wert der Kryptowährung erhalten.

- Aber damit beginnt eine neue Zeit: Die Prämienmünzen, die Sie erhalten, sind ein neuer Vermögenswert. Sobald Sie sie erhalten, gilt für diese Coins eine neue Haltedauer von 10 Jahren.

- Vor 10 Jahren verkaufen: Wenn Sie diese Prämienmünzen vor Ablauf der 10-Jahres-Frist handeln, verkaufen oder ausgeben, ist der gesamte Gewinn aus ihrem Verkauf steuerpflichtig. Das Finanzamt betrachtet ihre Kostenbasis mit 0€ und betrachtet ihren Großhandelswert daher als Gewinn.

- Verkauf nach 10 Jahren: Wenn Sie sie länger als 10 Jahre behalten, ist ihr eventueller Verkaufsgewinn von der Verpflichtung zur staatlichen Zahlung befreit.

Szenarien

Nehmen wir an, Sie haben am 1. Januar 2024 0,5 ETH als Einsatzprämie erhalten, was damals 1.000€ wert war.

- Szenario A (2026): Sie verkaufen diese 0,5 ETH 2026 für 2.000€ und haben einen steuerpflichtigen Gewinn von 2.000€ (Verkaufspreis — Kostenbasis von 0€).

- Szenario B (2035): Sie behalten bis zum 1. Januar 2015 und verkaufen für 5.000€. Die gesamten 5.000€ sind ein Gewinn, für den Sie nicht zahlen müssen.

Diese Verordnung macht die Planung strategisch. In der Regel ist es besser, Prämien auf lange Sicht vorzuhalten, um zu vermeiden, dass ein Event ausgelöst wird, für das Sie zahlen müssen.

Diese Steuerzeitpläne zu verstehen ist eine Sache — ein klares, konformes System aufzubauen, das sie berücksichtigt, eine andere. Das ist wo 8lends kommt rein. Mit jahrelanger Erfahrung in der Unterstützung von Finanzinstituten und Unternehmen bei der Vereinfachung von Governance-, Risiko- und Compliance-Prozessen (GRC) bietet 8lends die Struktur, die erforderlich ist, um die Verbindlichkeiten gegenüber dem Staat sauber, rückverfolgbar und vertretbar zu halten.

Von internen Audit-Frameworks bis hin zur Automatisierung des Policy-Managements stellt 8lends sicher, dass Ihre Finanzdaten immer den regulatorischen Erwartungen entsprechen — selbst in der sich entwickelnden Welt der digitalen Vermögenswerte.

Steuerpflichtige Ereignisse

Wissen was löst in Deutschland kein Steuerereignis aus ist genauso wichtig wie zu wissen, was funktioniert.

Hier sind die Momente, die Sie überwachen müssen:

- Wenn Sie Münzen, die Sie seit weniger als einem Jahr besitzen, für Euro verkaufen, muss der Gewinn weiterbezahlt werden.

- Der Verkauf von Ethereum gegen Bitcoin führt zu einer steuerlichen Verpflichtung gegenüber dem Staat! Die deutsche Haushaltsabteilung betrachtet dies als „Veräußerung“ Ihres Ethereums und als „Übernahme“ von Bitcoin. Sie müssen den Gewinn aus der Veräußerung in Euro ausrechnen, wenn Sie Bitcoin seit weniger als einem Jahr besitzen, und ihn dann melden.

Hier ein Beispiel: Nehmen wir an, Sie kaufen 0,1 BTC für 3.000€ und verkaufen sie sechs Monate später für 4 ETH, wenn 0,1 BTC 5.000€ wert sind. Sie haben eine Steuerschuld von 2.000€.

- Wenn Sie Bitcoin für einen Computer ausgeben, damit eine Dienstleistung bezahlen oder es für den Kauf eines NFT ausgeben, geben Sie die Kryptowährung auf, und wenn ihr Wert seit dem Kauf gestiegen ist (und Sie sie <1 Jahr lang gehalten haben), schulden Sie Geld für den Gewinn.

- Das Finanzamt behandelt Airdrops und Hard Forks als Einkommen zu ihrem Marktwert am Tag ihrer Übertragung auf Sie. Dieses Einkommen führt unabhängig von den Bestimmungen über Kapitalerträge zu einer staatlichen Verpflichtung in Höhe Ihrer persönlichen Einkommenssteuer (Einkommensteuer) von bis zu 45%.

Steuerfreie Zulagen: Der Sparer-Pauschbetrag in Höhe von 600€

Jeder deutsche Steuerzahler genießt eine jährliche Befreiung von Kapitalerträgen, den sogenannten Sparer-Pauschbetrag. In diesem Jahr sind es 1.000€ für Alleinstehende und 2.000€ für gemeinsame Anmelder.

Das heißt, wenn die Gesamtgewinne aller Art, für die Sie in einem Jahr zahlen müssen (einschließlich Krypto, Aktien und Investitionen), weniger als 1.000€ betragen, zahlen Sie nichts. Wenn Ihre Gewinne 2.000€ betragen, zahlen Sie nur für 1.000€ davon (2.000€ Gewinn — 1.000€ Befreiung = 1.000€ Betrag, der der staatlichen Zahlung unterliegt).

Das Wichtigste, was hier erwähnt werden sollte, ist, dass dies ein Limit ist, keine Kürzung. Sie können es nicht verwenden, um Verluste in anderen Gruppen mit Ihren Kryptogewinnen auszugleichen; es gilt nur für den Endwert Ihrer Kapitalgewinne.

Nachdem Sie nun ein besseres Verständnis der deutschen Krypto-Staatsschuldenlandschaft haben, konzentrieren wir uns auf einige Dinge, die Sie tun können, um Ihre Gewinne zu behalten und die deutschen Regeln einzuhalten.

Ihr Aktionsplan: So bleiben Sie gesund und konform

Hier ist Ihr schrittweiser Compliance-Leitfaden als deutscher Kryptohändler:

Jede einzelne Transaktion protokollieren

Die Aufzeichnung all Ihrer Transaktionen sollte eine strenge Anforderung sein. Für jeden Handel, Tausch, Kauf oder jede Belohnung müssen Sie die folgenden Kerndaten aufzeichnen:

- Datum und Uhrzeit

- Transaktionsart (d. h. Kaufen, Verkaufen, Handeln, Einsatzprämie)

- Betrag in Krypto

- Der Wert während der Transaktion in Euro (der Kauf- oder Verkaufspreis)

- Gezahlte Gebühren

Verwenden Sie eine Software

Blockchain-Tools stellen eine Verbindung zu Ihren Börsen-APIs und Wallets her, laden alle Ihre Transaktionen direkt herunter, berechnen Ihre Gewinne und Verluste in Euro und, was am wichtigsten ist, bieten Ihnen einen deutschsprachigen Bericht (Steuerreport), den Sie direkt Ihrem Berater vorlegen oder zum Ausfüllen Ihrer Anlage SO (das Kapitalertragsformular) verwenden können.

Teilen Sie Ihre langfristigen und kurzfristigen Krypto-Positionen auf

Stellen Sie fest, welche Coins zur Gruppe „unter einem Jahr“ und welche zur Gruppe „steuerfrei“ gehören, um sicherzustellen, dass Ihr Verkaufstarif den staatlichen Verpflichtungen entspricht.

Einpacken

Das deutsche Kryptowährungssteuerrecht ist nicht komplex, wenn Sie die von uns besprochenen Prinzipien verstehen. Das System fördert das langfristige Vertrauen in die Anlageklasse und stellt gleichzeitig sicher, dass jeder bei kurzfristigen Spekulationen fair bezahlt. Indem Sie sich an die Einjahresregel halten, auf die zehnjährige Prämienuhr achten, Ihre Transaktionen sorgfältig aufzeichnen und die heutigen Softwaretools verwenden, können Sie die Einreichung Ihrer Berichte zu einer ungefährlichen Aufgabe zum Jahresende machen.

Ziel ist es, Sie in die Lage zu versetzen, mit der Gewissheit zu investieren, dass Ihre innovativen Finanzmaßnahmen den soliden fiskalischen Rahmenbedingungen und Gesetzen Deutschlands entsprechen. Mit den Richtlinien, die Sie aus diesem Leitfaden gelernt haben, können Sie mit Bedacht investieren und gleichzeitig das deutsche Finanzsystem zu Ihren Gunsten wirken lassen.

Die Einhaltung der deutschen Kryptosteuergesetze muss sich nicht wie eine Gratwanderung anfühlen. Mit 8lends erhalten Sie Tools, die für Klarheit, Dokumentation und Kontrolle bei jeder Transaktion sorgen — so wird die Einhaltung der Vorschriften zu einem natürlichen Bestandteil Ihres Finanzprozesses und nicht zu einer Panik in letzter Minute.