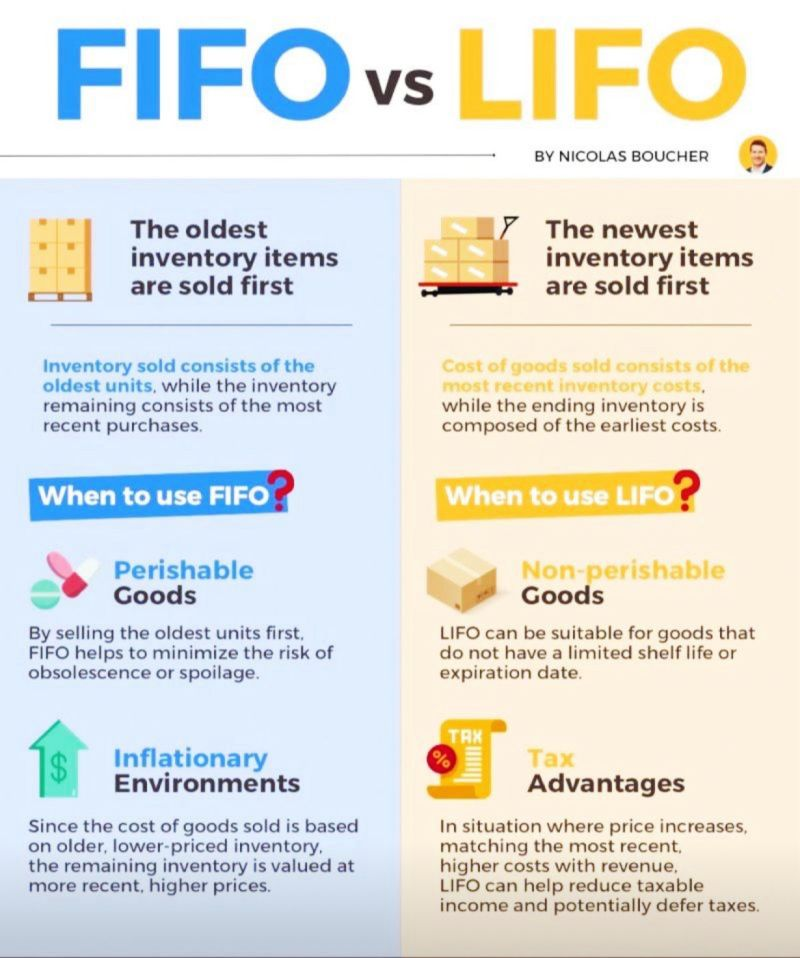

LIFO (Last-In-First-Out) verstehen: Italiens obligatorische Methode

Interessanterweise erhöht das Last-In-First-Out-Prinzip in einem florierenden Kryptomarkt Ihre Steuergewinne, während es in rückläufigen Märkten zu günstigen Steuerergebnissen führt. Diese Methode basiert auf einem einfachen, aber leistungsstarken Konzept. Beim Verkauf Ihrer Krypto-Assets wird davon ausgegangen, dass der zuletzt erworbene Vermögenswert der erste ist, der verkauft wird. Dies gilt umso mehr, wenn Sie eine Kryptowährung mehrfach erworben haben, bevor Sie dieselbe Kryptowährung verkauft haben.

Die Annahme des LIFO durch Italien durch die Resolution 788/2021 der Agenzia delle Entrate ermöglicht es der Steuerbehörde, der Vereinfachung und der Verwaltungseffizienz den Vorzug zu geben. In einigen Fällen steht es den Steuerpflichtigen frei, ihre bevorzugte Berechnungsmethode zu wählen. Italien schreibt jedoch LIFO für alle Kryptowährungstransaktionen vor, was zwar für Einheitlichkeit sorgt, aber in Bullenmärkten möglicherweise die Steuerbelastung erhöht.

Um den Grund für die Einführung der LIFO-Anforderungen in Italien vollständig zu verstehen, sollten Sie sich das Land als Weinhändler vorstellen, der zuerst die neuesten Flaschen verkauft, um ältere Jahrgänge haltbar zu machen. Dieser Ansatz entspricht der umfassenderen Steuerphilosophie Italiens, Kryptowährungen als Anlagevermögen und nicht als Währungen zu behandeln.

LIFO-Implementierung in der Praxis: Organisation Ihrer Kryptoaufzeichnungen

Das Praktizieren der LIFO-Methode beginnt mit der sorgfältigen Reihenfolge und Aufzeichnung von Transaktionen. Da das LIFO-Mandat für alle Kryptowährungstransaktionen gilt, von einfachen Bitcoin-Geschäften bis hin zu komplexen DeFi-Aktivitäten, ist eine außergewöhnliche Aufbewahrung von Aufzeichnungen nicht verhandelbar. Genaue Zeitstempel, Beträge, Preise und Gebühren müssen zusammen mit dem damit verbundenen Handel genau dokumentiert werden. Diese werden von den steuerpflichtigen Gewinnen abgezogen.

Bei der Organisation Ihrer Transaktionsbestellung sollten alle Käufe aufgeführt werden, wobei die letzten Käufe bei den Verkaufsberechnungen Vorrang haben. Diese Vereinbarung unterstützt die italienischen Steuerbehörden bei der genauen Prüfung.

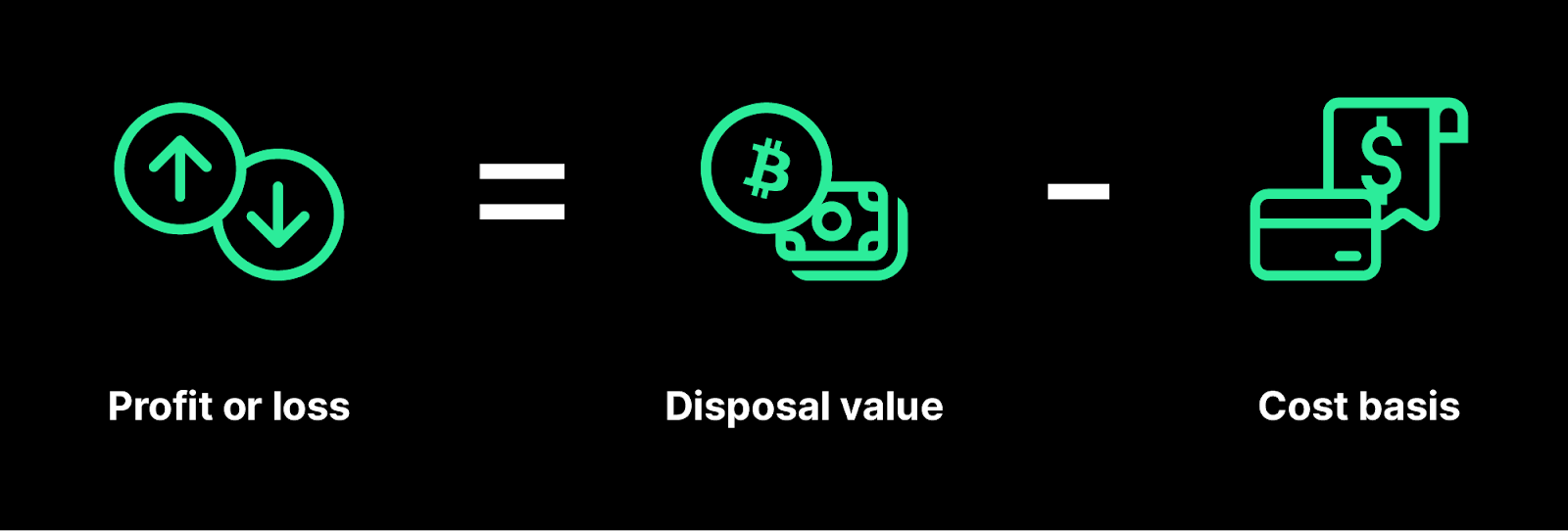

Darüber hinaus beinhaltet die Bestimmung der Kostenbasis im Rahmen von LIFO die Identifizierung, welche spezifischen Münzen aus steuerlichen Gründen als „verkauft“ gelten. Die Kosten Ihrer veräußerten Vermögenswerte beginnen mit Ihrer letzten Akquisition und laufen rückwärts, bis die Kosten realisiert sind.

Bei gemischten Transaktionen könnte die Anwendung der LIFO-Methode einige Schwierigkeiten bereiten.

Bei Teilverkäufen ist es wichtig zu wissen, wie man Kostenbasen sorgfältig zuweist, damit der Verkauf den richtigen Teil der letzten Verkäufe ausmacht. Wie in vielen europäischen Steuergebieten ist eine sorgfältige Dokumentation unerlässlich, um die Anforderungen der italienischen Gesetzgebung zur Aufbewahrung von Aufzeichnungen zu erfüllen. Zu den wichtigsten Unterlagen gehören Börsenaufzeichnungen, Wallet-Transaktionen, Zeitstempel, Informationen zu Geschäftspartnern und Geschäftszwecke.

Die Verwaltung von mehr als einem Asset auf verschiedenen Plattformen ist ein weiterer herausfordernder Aspekt von LIFO. Alle Akquisitionen, unabhängig von ihrer Herkunft, müssen bei den LIFO-Berechnungen berücksichtigt werden.

Die Verwaltung mehrerer Transaktionen, Börsen und Kostenbasen kann schnell überwältigend werden. 8lends rationalisiert diesen Prozess, indem LIFO-Berechnungen automatisiert, Daten aus mehreren Börsen konsolidiert und Teilverkäufe genau verfolgt werden. Durch den Einsatz von 8Lends sparen italienische Krypto-Investoren Zeit, reduzieren Fehler und stellen sicher, dass die Agenzia delle Entrate auch in komplexen Handelsperioden eingehalten wird.

LIFO-Berechnungen Schritt für Schritt

Jetzt, da wir Fortschritte bei den Richtlinien für LIFO bei der Steuerberechnung gemacht haben, finden Sie hier ein praktisches Beispiel dafür, wie sich das auswirkt.

Eine Kryptowährung, mehrere Käufe

Angenommen, Sie tätigen die folgenden Transaktionen in Bitcoin:

- Am 15. Januar 2024:0,5 BTC im Wert von 15.000€ zu 30.000 €/BTC gekauft

- Am 10. März 2024:0,3 BTC im Wert von 10.500€ zu 35.000€/BTC gekauft

- Am 20. Juni 2024:0,4 BTC im Wert von 16.000€ zu 40.000 €/BTC gekauft

- Am 15. August 2024:0,6 BTC im Wert von 30.000€ zu 50.000 €/BTC verkauft

So würden Sie Kapitalgewinne mit der LIFO-Methode berechnen

- Beginnen Sie mit dem Kauf im Juni als Kostenbasis = 16.000€ (0,4 BTC bei 40.000€)

- Dann auf den Teilkauf im März umsteigen = 7.000€ (0,2 BTC bei 35.000€)

- Summieren Sie die Kostenbasis = 23.000€ (16.000€ + 7.000€)

- Somit beträgt Ihr Kapitalgewinn = 7.000€ (30.000€ — 23.000€)

Bei Krypto-zu-Krypto-Geschäften gibt es nach italienischem Recht zwei Steuerereignisse. Die Veräußerung der ursprünglichen Kryptowährung und die Übernahme der neuen. LIFO gilt für die Veräußerungsseite der Transaktion, wobei die letzten Käufe der veräußerten Kryptowährung als Kostenbasis verwendet werden.

Beispielsweise führt eine Bitcoin-zu-Ethereum-Swap-Transaktion zu einer Übernahme von Ethereum unter Verwendung eines fairen Marktwerts und zu einer Veräußerung von Bitcoin mithilfe der LIFO-Berechnung für Bitcoin-Bestände.

Daher ist ein sorgfältiges Tracking-System erforderlich, wenn es eine duale Krypto-zu-Krypto-Ereignisstruktur gibt, um sicherzustellen, dass auf beiden Seiten der Transaktion Genauigkeit herrscht.

LIFO vs. FIFO Steuerauswirkungsanalyse: Wenn Methoden am wichtigsten sind

Die Analyse der Auswirkungen von LIFO und FIFO zeigt ein gegensätzliches Steuerergebnis unter Berücksichtigung der Anlagemuster und Marktbedingungen.

Bullenmarktszenarien

Wenn LIFO in einem wachsenden Kryptomarkt eingesetzt wird, werden die steuerpflichtigen Gewinne tendenziell reduziert, was zu minimalen Steuerbelastungen führt. Auf der anderen Seite ist das Gegenteil der Fall, wenn FIFO in einem bullischen Markt eingesetzt wird. Sie können jedoch mit einer Umkehrung der Steuerpflicht rechnen, die sich aus einem hochpreisigen Kryptokauf ergibt

Bärenmarktszenarien

Anleger können die höhere Kostenbasis für Veräußerungsberechnungen nutzen, die LIFO während eines Abschwungs des Kryptomarktes anbietet.

Rückläufige Kryptowährungsmärkte

In diesen Zeiten bietet LIFO eine günstige steuerliche Behandlung, indem es eine höhere Kostenbasis für die Veräußerungsberechnungen verwendet. Die Marktkorrekturen führen häufig zu günstigen Steuerpflichten. Anleger, die in Spitzenzeiten gekauft haben, veräußern ihre Anteile. LIFO verwendet automatisch die höheren aktuellen Kaufpreise als Kostenbasis, wodurch steuerpflichtige Gewinne reduziert oder abzugsfähige Verluste erhöht werden.

Auswirkungen der Volatilität

In Volatilitätsperioden sind Timing und Preisgestaltung am wichtigsten. Ob Akquisition oder Veräußerung. In hochvolatilen Märkten können sowohl LIFO als auch FIFO zu unterschiedlichen Ergebnissen führen. Anleger in volatilen Phasen stellen häufig fest, dass LIFO zu moderateren Steuerergebnissen führt.

Langfristige und kurzfristige Auswirkungen auf den Anlagehorizont

Langfristig akkumulierte Positionen während verschiedener Marktzyklen weisen häufig auf Unvorhersehbarkeit der LIFO-Steuerergebnisse hin. Dies hängt vom Zeitpunkt ihrer Veräußerung im Verhältnis zu den Marktbedingungen ab.

Im Wesentlichen wird dies für kurzfristige Händler von Vorteil, da sie von der Tendenz von LIFO profitieren, sich den aktuellen Marktbedingungen und Kaufpreisen anzupassen.

Häufige LIFO-Fehler und Lösungen: Vermeidung kostspieliger Fehler

Bei der Verwendung der LIFO-Methode gibt es Fallstricke, die italienischen Kryptoinvestoren gemeinsam sind. Zum Glück sind diese Fehler vermeidbar.

Chronologische Fehler

Anleger neigen dazu, Transaktionen nach Datum falsch zu ordnen, wenn sie Käufe manuell verfolgen, da sie häufig die Zeitzonen der Transaktionen übersehen. Dadurch entsteht eine Lücke zwischen dem Transaktionsdatum und dem Abrechnungsdatum. Das Speichern eines Zeitstempels für jede Transaktion in einem Protokoll hilft oft, dieses Problem zu lösen.

Teilweise Verkaufsverwirrung

Die Diskrepanz zwischen dem Veräußerungsbetrag und den vollständigen Kaufmengen führt häufig zu einer Komplexität bei der Berechnung der Kostenbasis für die Anleger. Diese Komplexität wird in der Regel dadurch gelöst, dass systematisch verfolgt wird, welcher Teil der Akquisition im Rahmen von LIFO veräußert wird.

Cross-Exchange-Komplikationen

Obwohl es sich um eine notwendige Aktivität handelt, kann die Verfolgung mehrerer Transaktionen über Börsen und Plattformen hinweg zu einigen Komplikationen führen. Die Implementierung eines zentralisierten Aufzeichnungssystems, das alle Transaktionen unabhängig von Plattform oder Portfolio konsolidiert, ist jedoch eine gute Lösung.

Lücken in der Dokumentation

Unvollständige Dokumentation ist eines der häufigsten LIFO-Compliance-Risiken. Fehlende Transaktionsdetails oder eine unzureichende Gebührenverfolgung können zu ungenauen Berechnungen und Prüfungsschwierigkeiten führen. Als Lösung sollten Sie von Beginn der Kryptoinvestitionen an umfassende Dokumentationsverfahren einrichten.

Fehler bei der Währungsumrechnung

Internationale Kryptoinvestoren sind in der Regel mit Währungsumrechnungsfehlern konfrontiert, die die Gewinnberechnungen erheblich beeinflussen können. Die Verwendung einer zuverlässigen Konvertierungsanwendung bei gleichzeitiger Verwaltung genauer Protokolle dieser Transaktionen ist die Lösung dafür.

LIFO-Berechnungssoftware: Vereinfachung komplexer Berechnungen

Durch den Einsatz der verschiedenen verfügbaren Tools und Technologien können die Schwierigkeiten und Komplexitäten, die zu Fehlern bei LIFO-Berechnungen führen, erheblich reduziert werden.

Manuelles Tracking: Tabellenkalkulationsvorlagen und -methoden

Dies führt häufig zu Diskussionen, aber für Anleger mit begrenztem Transaktionsvolumen ist die manuelle Tabellenkalkulationsverfolgung für LIFO-Berechnungen weiterhin praktikabel. Chronologische Transaktionsprotokolle, laufende Saldo-Tracker, automatische LIFO-Veräußerungsberechnungen und Gebührenzuweisungssysteme müssen ständig nachverfolgt werden.

Ein automatisiertes Tracking sollte jedoch in Betracht gezogen werden, sobald der Handel 50 Transaktionen überschreitet oder mehr als eine verwendet wird.

Spezialisierte Software: Krypto-Steuerplattformen mit italienischer Konformität

Um die Genauigkeit zu erhöhen und die Komplexität der Transaktionen zunimmt, wird der Einsatz spezialisierter Software unerlässlich.

Als in Italien ansässiger Krypto-Investor ist es wichtig, bei der Auswahl spezialisierter Software Funktionen wie Sprachschnittstellen, automatisierte LIFO-Berechnung und Kundenbetreuung zu berücksichtigen. Wählen Sie außerdem eine Plattform mit einem aktuellen Verständnis der Anforderungen an italienische Steuerformulare.

Integrationsherausforderungen: Import von Daten von mehreren Börsen

Der Multiportfolio-Investor, der Transaktionen über mehrere Plattformen und Börsen abwickelt, sieht sich häufig komplexen Anforderungen an die Datenkonsolidierung gegenüber. Daher ist es von entscheidender Bedeutung, die nahtlose Integration von Transaktionsdaten sicherzustellen. Daher ist es wichtig, Plattformen mit Support-APIs für die Verbindung wichtiger Wallets und Börsen zu versorgen.

Fazit

Letztlich ist es für erfolgreiche Kryptoinvestitionen in Italien von entscheidender Bedeutung, zu verstehen, dass die Komplexität der LIFO-Steuerberechnung immer noch logischen Schritten folgt und die Beherrschung dieser Schritte von entscheidender Bedeutung ist. Der Einsatz eines geeigneten Berechnungstools, das auf dem neuesten Stand der italienischen Kryptosteuergesetze und insbesondere der LIFO-Berechnung ist, kann jedoch dazu beitragen, Berechnungsfehler zu vermeiden.

Letztlich könnte sich Italiens Kryptosteuer morgen aufgrund der dynamischen Kryptolandschaft ändern, aber wenn man die Logik hinter Steuerberechnungsmethoden wie LIFO versteht, ist sie leicht anzupassen. Italiens LIFO-Regeln mögen komplex sein, aber mit den richtigen Tools sind Compliance und Effizienz in Reichweite. 8lends hilft Ihnen dabei, LIFO-Berechnungen zu automatisieren, Ihre Kryptotransaktionen zu organisieren und jedes Jahr sicher abzulegen.